Kapitalizacja odsetek to proces, w którym odsetki są doliczane do kapitału, a następnie naliczane są odsetki od tej nowej kwoty. To zjawisko ma ogromne znaczenie w finansach osobistych, szczególnie w kontekście kredytów, lokat czy innych produktów bankowych. Zrozumienie, jak działa kapitalizacja odsetek, może pomóc w lepszym zarządzaniu swoimi finansami i uniknięciu niepotrzebnych kosztów. W tym artykule wyjaśnimy, co dokładnie oznacza kapitalizacja odsetek, jakie są jej rodzaje oraz jak wpływa na Twoje finanse. Przedstawimy również praktyczne przykłady, które pomogą Ci zrozumieć, dlaczego ten mechanizm jest tak istotny. Dzięki temu będziesz mógł świadomie podejmować decyzje finansowe i uniknąć pułapek związanych z niewłaściwym zrozumieniem tego pojęcia.

Kluczowe wnioski:

- Kapitalizacja odsetek to proces doliczania odsetek do kapitału, co wpływa na ostateczną kwotę do spłaty lub oszczędności.

- Istnieją dwa główne rodzaje kapitalizacji: prosta i składana, przy czym składana może znacząco zwiększyć koszty kredytu lub zyski z lokaty.

- Kapitalizacja odsetek ma bezpośredni wpływ na finanse osobiste, dlatego warto zrozumieć, jak działa w różnych produktach bankowych.

- Świadomość mechanizmu kapitalizacji pozwala uniknąć niepotrzebnych kosztów i lepiej planować swoje oszczędności lub spłatę kredytu.

Czym jest kapitalizacja odsetek i dlaczego ma znaczenie?

Kapitalizacja odsetek to mechanizm, w którym odsetki są doliczane do kapitału, a następnie naliczane są od nowej, zwiększonej kwoty. To zjawisko ma kluczowe znaczenie w finansach, ponieważ wpływa na ostateczną kwotę do spłaty lub zysku. Co oznacza kapitalizacja odsetek w praktyce? To proces, który może zarówno zwiększyć Twoje oszczędności, jak i podnieść koszty kredytu.

| Rodzaj kapitalizacji | Opis |

|---|---|

| Prosta | Odsetki naliczane są tylko od kapitału początkowego. |

| Składana | Odsetki są doliczane do kapitału, a następnie naliczane od nowej kwoty. |

Rodzaje kapitalizacji odsetek: prosta vs składana

Kapitalizacja prosta to najprostszy sposób naliczania odsetek. Odsetki są obliczane tylko od kapitału początkowego, niezależnie od czasu trwania umowy. To rozwiązanie jest często stosowane w krótkoterminowych produktach finansowych.

Z kolei kapitalizacja składana działa na zasadzie "odsetek od odsetek". Odsetki są doliczane do kapitału, a następnie naliczane od nowej, większej kwoty. Ten mechanizm jest szczególnie korzystny w przypadku długoterminowych lokat, ale może znacząco zwiększyć koszty kredytu. Kapitalizacja odsetek składana jest często nazywana "efektem kuli śnieżnej", ponieważ z czasem generuje coraz większe zyski lub koszty.

Jak kapitalizacja odsetek wpływa na kredyty i lokaty?

Kapitalizacja odsetek ma ogromny wpływ na finanse, zarówno w przypadku kredytów, jak i lokat. W kredytach może zwiększyć całkowitą kwotę do spłaty, a w lokatach – znacząco podnieść zyski. Kapitalizacja odsetek a kredyt to temat, który warto zrozumieć, aby uniknąć niepotrzebnych kosztów.- W kredytach: częsta kapitalizacja może zwiększyć całkowitą kwotę do spłaty nawet o kilkanaście procent.

- W lokatach: kapitalizacja składana pozwala na szybszy wzrost oszczędności, zwłaszcza przy długim okresie trwania.

- W produktach inwestycyjnych: kapitalizacja odsetek może znacząco zwiększyć zyski, ale wymaga cierpliwości.

Przykłady kapitalizacji odsetek w praktyce

W przypadku kredytów, kapitalizacja odsetek może prowadzić do sytuacji, w której odsetki są naliczane od już zwiększonej kwoty. Przykładowo, jeśli masz kredyt na 100 000 zł z roczną kapitalizacją, po roku odsetki będą naliczane od kwoty 105 000 zł (przy oprocentowaniu 5%).

W lokatach bankowych, kapitalizacja odsetek w lokatach działa na Twoją korzyść. Jeśli wpłacisz 10 000 zł na lokatę z kapitalizacją składaną, po 5 latach możesz zarobić nawet 20% więcej niż przy kapitalizacji prostej. To pokazuje, jak ważne jest zrozumienie tego mechanizmu.

Jak obliczyć kapitalizację odsetek? Proste wzory i przykłady

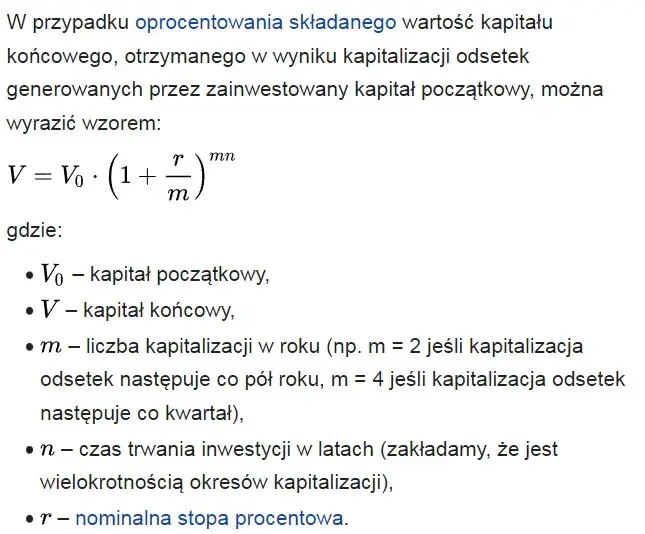

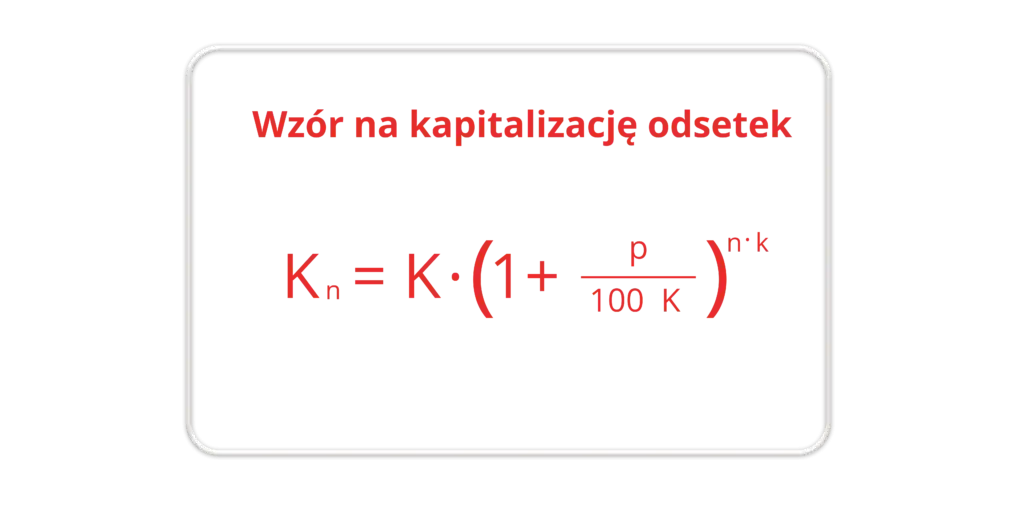

Obliczenie kapitalizacji odsetek nie jest skomplikowane, ale wymaga uwzględnienia kilku czynników. Dla kapitalizacji prostej wzór to: odsetki = kapitał × stopa procentowa × czas. W przypadku kapitalizacji składanej, odsetki są doliczane do kapitału w każdym okresie kapitalizacji.

| Rodzaj kapitalizacji | Wzór |

|---|---|

| Prosta | Odsetki = kapitał × stopa procentowa × czas |

| Składana | Kapitał końcowy = kapitał początkowy × (1 + stopa procentowa)^liczba okresów |

Kiedy kapitalizacja odsetek działa na Twoją korzyść?

Kapitalizacja odsetek może być Twoim sprzymierzeńcem, zwłaszcza w przypadku długoterminowych inwestycji. W lokatach bankowych, kapitalizacja składana pozwala na szybszy wzrost oszczędności. W przypadku kredytów, rzadsza kapitalizacja może zmniejszyć całkowitą kwotę do spłaty.

Jednak nie zawsze jest to korzystne. W kredytach, częsta kapitalizacja może znacząco zwiększyć koszty. Dlatego warto dokładnie analizować warunki umowy. Kapitalizacja odsetek definicja to nie tylko teoria – to realny wpływ na Twoje finanse.

Porada: Przed podpisaniem umowy kredytowej lub lokaty, zawsze sprawdź, jak często następuje kapitalizacja odsetek. To może znacząco wpłynąć na Twoje finanse.

Jak uniknąć pułapek związanych z kapitalizacją odsetek?

Kapitalizacja odsetek może być zarówno błogosławieństwem, jak i przekleństwem. Kluczem do uniknięcia pułapek jest zrozumienie, jak działa ten mechanizm. Przede wszystkim, zawsze czytaj umowy kredytowe i lokaty ze szczególną uwagą, zwłaszcza sekcje dotyczące częstotliwości kapitalizacji.

Porada: Jeśli masz wątpliwości co do warunków kapitalizacji, skonsultuj się z doradcą finansowym. Lepiej zapłacić za poradę niż stracić tysiące złotych przez nieświadomość.

Kapitalizacja odsetek a inflacja: co warto wiedzieć?

Inflacja może znacząco wpłynąć na efektywność kapitalizacji odsetek. Jeśli stopa inflacji jest wyższa niż oprocentowanie lokaty, realna wartość Twoich oszczędności może spadać, mimo kapitalizacji. To ważne, aby uwzględnić ten czynnik przy planowaniu długoterminowych inwestycji.

W przypadku kredytów, inflacja może działać na Twoją korzyść, zmniejszając realną wartość długu. Jednak częsta kapitalizacja odsetek może zniwelować ten efekt. Dlatego warto wybierać produkty finansowe, które uwzględniają inflację w swoich warunkach.

Jak wybrać najlepszą opcję kapitalizacji dla siebie?

Wybór odpowiedniej kapitalizacji odsetek zależy od Twoich celów finansowych. Jeśli oszczędzasz na długi okres, kapitalizacja składana może przynieść większe zyski. W przypadku kredytów, rzadsza kapitalizacja może zmniejszyć całkowitą kwotę do spłaty.

- Dla oszczędności: wybierz lokaty z kapitalizacją składaną i długim okresem trwania.

- Dla kredytów: unikaj częstej kapitalizacji, która może zwiększyć koszty.

- Dla inwestycji: sprawdź, jak często następuje kapitalizacja i jakie są warunki umowy.

Najczęstsze błędy związane z kapitalizacją odsetek

Jednym z najczęstszych błędów jest ignorowanie częstotliwości kapitalizacji odsetek. Wiele osób nie zdaje sobie sprawy, że częsta kapitalizacja w kredytach może znacząco zwiększyć koszty. Innym błędem jest brak uwzględnienia inflacji, co może prowadzić do strat w realnej wartości oszczędności.

Kolejnym problemem jest brak zrozumienia różnicy między kapitalizacją prostą a składaną. Kapitalizacja odsetek składana może przynieść większe zyski, ale wymaga dłuższego czasu. W przypadku kredytów, może jednak zwiększyć długoterminowe koszty.

Kapitalizacja odsetek w różnych produktach bankowych

Kapitalizacja odsetek występuje w wielu produktach bankowych, ale jej mechanizm może się różnić. W kredytach hipotecznych, kapitalizacja jest zwykle rzadsza, co zmniejsza koszty. W lokatach bankowych, częsta kapitalizacja może zwiększyć zyski, ale wymaga dłuższego czasu.

| Produkt bankowy | Typ kapitalizacji |

|---|---|

| Kredyty hipoteczne | Rzadka kapitalizacja (np. roczna) |

| Lokaty bankowe | Częsta kapitalizacja (np. miesięczna) |

| Konta oszczędnościowe | Kapitalizacja prosta |

Jak kapitalizacja odsetek wpływa na Twoje oszczędności?

Kapitalizacja odsetek może znacząco zwiększyć wartość Twoich oszczędności, zwłaszcza w długim okresie. Na przykład, jeśli wpłacisz 10 000 zł na lokatę z kapitalizacją składaną i oprocentowaniem 5%, po 10 latach możesz zarobić nawet 6 288 zł więcej niż przy kapitalizacji prostej.

Jednak kluczem do sukcesu jest cierpliwość i regularność. Kapitalizacja odsetek w lokatach działa najlepiej, gdy pozwolisz swoim oszczędnościom rosnąć przez wiele lat. Dlatego warto wybierać produkty z długim okresem trwania i korzystnymi warunkami kapitalizacji.

Jak świadomie zarządzać kapitalizacją odsetek?

Kapitalizacja odsetek to mechanizm, który może zarówno zwiększyć Twoje oszczędności, jak i podnieść koszty kredytu. Kluczem do sukcesu jest zrozumienie, jak działa ten proces i dostosowanie go do swoich celów finansowych. Na przykład, w przypadku lokat bankowych, kapitalizacja składana może przynieść znacznie większe zyski niż kapitalizacja prosta, ale wymaga długoterminowego zaangażowania.

W kredytach, częsta kapitalizacja może znacząco zwiększyć całkowitą kwotę do spłaty. Dlatego warto wybierać produkty z rzadszą kapitalizacją, aby uniknąć niepotrzebnych kosztów. Kapitalizacja odsetek a inflacja to kolejny ważny aspekt – jeśli inflacja jest wyższa niż oprocentowanie, realna wartość oszczędności może spadać, mimo kapitalizacji.

Ostatecznie, świadome zarządzanie kapitalizacją odsetek pozwala uniknąć pułapek i maksymalizować korzyści. Przykładowo, wybierając lokatę z kapitalizacją składaną na 10 lat, możesz zarobić nawet 6 288 zł więcej niż przy kapitalizacji prostej. Kluczem jest analiza warunków umowy i dostosowanie strategii do swoich potrzeb.