Czy przejść na stałe oprocentowanie? To pytanie, które zadaje sobie wiele osób, zwłaszcza w obliczu rosnących stóp procentowych i niepewności na rynku gospodarczym. Przejście na stałe oprocentowanie może być korzystne, szczególnie gdy prognozy wskazują na dalszy wzrost kosztów kredytów. W takiej sytuacji stabilność finansowa staje się kluczowa, a stałe oprocentowanie może zapewnić przewidywalność wydatków przez dłuższy czas.

W artykule przyjrzymy się, jakie są korzyści i wady wyboru stałego oprocentowania, a także porównamy je z oprocentowaniem zmiennym. Zrozumienie tych aspektów pomoże Ci podjąć świadomą decyzję, która będzie najlepiej odpowiadać Twoim potrzebom finansowym.

Najistotniejsze informacje:- Stałe oprocentowanie zapewnia stabilność i przewidywalność kosztów kredytu.

- W obecnych warunkach rynkowych, wysokie stopy procentowe mogą sugerować korzyści z przejścia na stałe oprocentowanie.

- Porównanie stałego oprocentowania z oprocentowaniem zmiennym ujawnia kluczowe różnice, które mogą wpłynąć na Twoją decyzję.

- Prognozy ekonomiczne i opinie ekspertów mogą pomóc w ocenie, czy warto rozważyć stałe oprocentowanie.

- Decyzja o przejściu na stałe oprocentowanie powinna uwzględniać Twoją sytuację finansową oraz aktualne warunki rynkowe.

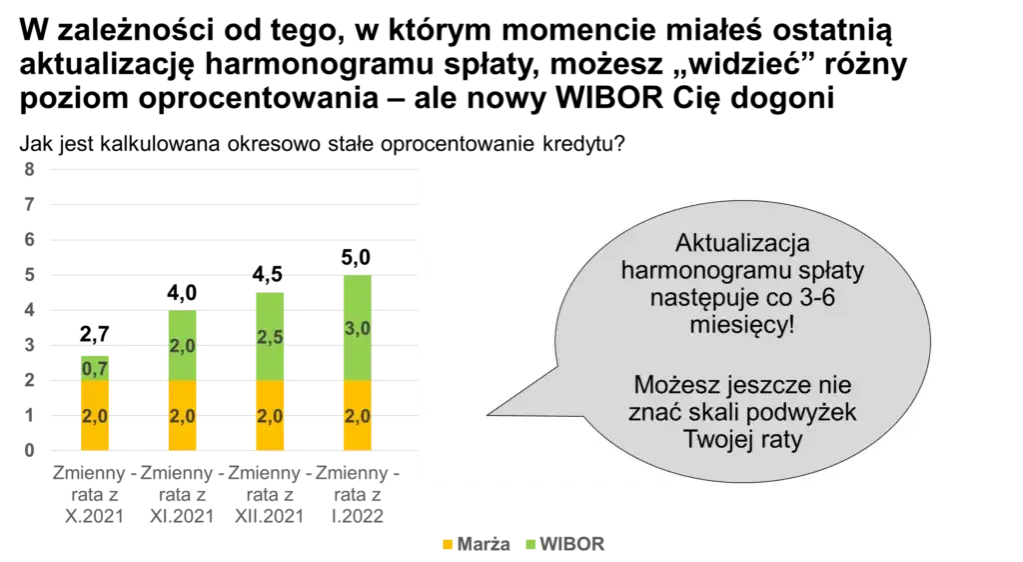

Przejście na stałe oprocentowanie: co to oznacza dla Ciebie?

Stałe oprocentowanie to rodzaj stopy procentowej, która pozostaje niezmienna przez cały okres trwania umowy kredytowej. Dzięki temu, klienci mogą przewidzieć swoje wydatki na spłatę kredytu, co jest szczególnie istotne w niepewnych czasach gospodarczych. W sytuacji, gdy stopy procentowe są wysokie i mają tendencję do dalszego wzrostu, przejście na stałe oprocentowanie może być korzystnym rozwiązaniem. Klienci zyskują pewność, że ich miesięczne raty nie wzrosną, co pozwala na lepsze planowanie budżetu.

Warto zaznaczyć, że stałe oprocentowanie ma swoje znaczenie w kontekście finansowym, ponieważ pomaga w zarządzaniu ryzykiem związanym z fluktuacjami rynku. Osoby decydujące się na taki rodzaj oprocentowania mają większą kontrolę nad swoimi finansami, co może być kluczowe w przypadku niekorzystnych prognoz gospodarczych. W kolejnych częściach artykułu przyjrzymy się bliżej, jak funkcjonuje stałe oprocentowanie oraz jakie korzyści płyną z jego wyboru.

Zrozumienie stałego oprocentowania i jego funkcji

Mechanika stałego oprocentowania opiera się na ustaleniu stopy procentowej na początku umowy kredytowej. Bank lub instytucja finansowa określa tę stopę na podstawie różnych czynników, takich jak aktualne stawki rynkowe, inflacja oraz polityka monetarna. Klienci, którzy wybierają stałe oprocentowanie, płacą tę samą stopę przez cały okres kredytowania, co oznacza, że ich raty nie będą się zmieniać, niezależnie od wahań na rynku.

Takie rozwiązanie ma swoje zalety, ponieważ pozwala uniknąć nieprzewidzianych kosztów związanych ze wzrostem stóp procentowych. W praktyce oznacza to, że klienci mogą skupić się na spłacie kredytu, a nie martwić się o zmiany w kosztach. Stałe oprocentowanie jest zatem formą zabezpieczenia finansowego, które sprzyja stabilności budżetu domowego.

Jakie są korzyści z wyboru stałego oprocentowania?

Wybór stałego oprocentowania niesie ze sobą szereg korzyści, które mogą być kluczowe dla wielu kredytobiorców. Przede wszystkim, klienci zyskują pewność co do wysokości swoich rat, co ułatwia planowanie wydatków. Oto kilka istotnych korzyści:

- Stabilność finansowa – stała wysokość rat pozwala na lepsze zarządzanie budżetem.

- Ochrona przed wzrostem stóp procentowych – klienci unikają nieprzewidzianych wydatków związanych z rosnącymi kosztami kredytu.

- Możliwość długoterminowego planowania – kredytobiorcy mogą skupić się na innych aspektach życia finansowego, nie martwiąc się o zmiany na rynku.

- Wzrost zaufania do instytucji finansowych – stałe oprocentowanie często kojarzy się z transparentnością i bezpieczeństwem.

Porównanie stałego oprocentowania z oprocentowaniem zmiennym

Wybór między stałym oprocentowaniem a oprocentowaniem zmiennym to kluczowa decyzja dla wielu kredytobiorców. Oba typy mają swoje unikalne cechy, które mogą znacząco wpłynąć na całkowity koszt kredytu. Oprocentowanie stałe zapewnia stabilność i przewidywalność, podczas gdy oprocentowanie zmienne może oferować niższe stawki w krótkim okresie. Ważne jest, aby zrozumieć, jakie różnice istnieją między tymi dwoma opcjami, aby podjąć dobrze przemyślaną decyzję finansową.Wybór odpowiedniej opcji zależy od wielu czynników, takich jak osobista sytuacja finansowa, długość okresu kredytowania oraz przewidywania dotyczące przyszłych zmian stóp procentowych. W tej części artykułu przyjrzymy się kluczowym różnicom między oprocentowaniem stałym i zmiennym, aby pomóc Ci w dokonaniu świadomego wyboru.

Kluczowe różnice między oprocentowaniem stałym a zmiennym

Oprocentowanie stałe i zmienne różnią się pod względem ryzyka, kosztów oraz stabilności płatności. Oprocentowanie stałe oznacza, że wysokość raty pozostaje niezmienna przez cały okres kredytowania, co daje kredytobiorcy pewność co do przyszłych wydatków. Z kolei oprocentowanie zmienne może się zmieniać w zależności od aktualnych warunków rynkowych, co może prowadzić do niższych rat na początku, ale także do ich wzrostu w przyszłości.

Warto również zauważyć, że oprocentowanie stałe często wiąże się z wyższymi początkowymi kosztami, ponieważ banki muszą zabezpieczyć się przed ryzykiem wzrostu stóp procentowych. Oprocentowanie zmienne może być bardziej korzystne w sytuacji spadających stóp procentowych, ale niesie ze sobą większe ryzyko dla kredytobiorcy.

| Cecha | Oprocentowanie stałe | Oprocentowanie zmienne |

|---|---|---|

| Stabilność rat | Tak, stałe przez cały okres | Nie, zmienne w zależności od rynku |

| Ryzyko | Niskie, przewidywalne wydatki | Wysokie, możliwość wzrostu rat |

| Koszt początkowy | Wyższy | Niższy |

| Potencjalne oszczędności | Brak, stała wysokość rat | Możliwe w przypadku spadających stóp |

Kiedy oprocentowanie zmienne może być korzystniejsze?

Oprocentowanie zmienne może być korzystne w kilku specyficznych sytuacjach, które warto rozważyć przed podjęciem decyzji o wyborze formy oprocentowania. Przede wszystkim, jeśli aktualne stopy procentowe są wysokie, a prognozy wskazują na ich spadek, oprocentowanie zmienne może oferować niższe raty w przyszłości. Klienci, którzy planują krótkoterminowe kredyty, mogą skorzystać z niższych początkowych stawek, co pozwala na oszczędności w czasie trwania umowy.

Inną sytuacją, w której oprocentowanie zmienne może być korzystniejsze, jest sytuacja, gdy kredytobiorca ma elastyczny budżet i może sobie pozwolić na wahania w wysokości rat. W takim przypadku, możliwość korzystania z niższych stawek w okresach spadku stóp procentowych może przynieść znaczące oszczędności. Warto także rozważyć, że oprocentowanie zmienne często ma niższe koszty początkowe, co może być atrakcyjne dla osób, które nie chcą obciążać się wyższymi opłatami na początku kredytowania.

Ostatecznie, decyzja o wyborze oprocentowania zmiennego powinna być dokładnie przemyślana w kontekście indywidualnej sytuacji finansowej oraz oczekiwań co do przyszłych zmian na rynku. Warto skonsultować się z doradcą finansowym, aby lepiej zrozumieć, kiedy oprocentowanie zmienne może być korzystniejsze w Twoim przypadku.

Jak prognozy ekonomiczne wpływają na decyzję o oprocentowaniu?

Prognozy ekonomiczne mają kluczowe znaczenie dla decyzji dotyczących oprocentowania, ponieważ wiele wskaźników ekonomicznych wpływa na ustalanie stóp procentowych. Jednym z najważniejszych wskaźników jest inflacja, której wzrost często prowadzi do podwyżek stóp procentowych przez banki centralne. Kiedy inflacja jest wysoka, banki dążą do ograniczenia jej poprzez zwiększenie kosztów kredytów, co z kolei wpływa na oprocentowanie oferowane klientom.

Innym istotnym czynnikiem są decyzje centralnych banków, które mają na celu stabilizację gospodarki. Na przykład, jeśli bank centralny przewiduje wzrost gospodarczy, może podnieść stopy procentowe, aby zapobiec przegrzaniu rynku. Z kolei w sytuacji recesji, banki mogą obniżać stopy, aby wspierać kredytowanie i inwestycje. Te zmiany mają bezpośredni wpływ na to, jakie oprocentowanie klienci mogą otrzymać na swoje kredyty.Co mówią eksperci o przyszłości stałych stóp procentowych?

Eksperci mają różne opinie na temat przyszłości stałych stóp procentowych, a ich prognozy często opierają się na analizach makroekonomicznych oraz trendach rynkowych. Wiele osób uważa, że w obliczu rosnącej inflacji i niepewności gospodarczej, stałe oprocentowanie może stać się bardziej atrakcyjne dla kredytobiorców. Wzrost stóp procentowych może spowodować, że klienci będą szukać stabilności, jaką oferuje stałe oprocentowanie, aby uniknąć nieprzewidzianych wzrostów rat kredytowych.

Niektórzy analitycy sugerują, że w dłuższej perspektywie, jeśli inflacja zacznie spadać, banki mogą zacząć oferować niższe stawki oprocentowania, co może wpłynąć na decyzje kredytobiorców. Ważne jest, aby śledzić te prognozy i dostosowywać swoje decyzje finansowe w zależności od zmieniających się warunków rynkowych.

Czytaj więcej: Czy fundusze papierów dłużnych inwestują w akcje? Sprawdź, czy to możliwe i jakie są ryzyka

Kiedy warto rozważyć przejście na stałe oprocentowanie?

Decyzja o przejściu na stałe oprocentowanie powinna być dokładnie przemyślana i oparta na kilku kluczowych czynnikach. Po pierwsze, warto ocenić swoją obecną sytuację finansową oraz stabilność dochodów. Jeśli przewidujesz, że Twoje dochody mogą się zmieniać w przyszłości, stałe oprocentowanie może zapewnić Ci większą stabilność finansową. Po drugie, obserwacja trendów rynkowych i prognoz dotyczących stóp procentowych jest istotna. Wysokie stopy procentowe mogą sugerować, że warto zabezpieczyć się przed ich dalszym wzrostem, przechodząc na stałe oprocentowanie.

Innym czynnikiem do rozważenia są warunki umowy kredytowej, takie jak długość okresu kredytowania oraz ewentualne koszty związane z przejściem na stałe oprocentowanie. Warto również zastanowić się, czy planujesz długoterminowe zobowiązania, ponieważ stałe oprocentowanie może być korzystniejsze w dłuższej perspektywie czasowej. Ostatecznie, decyzja powinna być dostosowana do Twoich indywidualnych potrzeb i celów finansowych.

Czynniki, które powinieneś wziąć pod uwagę przed decyzją

Przy podejmowaniu decyzji o przejściu na stałe oprocentowanie, istnieje kilka istotnych czynników, które warto rozważyć. Po pierwsze, dokładnie przeanalizuj swoją osobistą sytuację finansową, w tym poziom dochodów oraz wydatków. Jeśli masz stabilne źródło dochodu, stałe oprocentowanie może być dobrym rozwiązaniem dla Ciebie. Po drugie, zwróć uwagę na aktualne warunki rynkowe i prognozy dotyczące stóp procentowych. Jeśli przewidujesz, że stopy będą rosły, warto rozważyć przejście na stałe oprocentowanie, aby uniknąć wyższych kosztów w przyszłości.

Inne czynniki to długość kredytu oraz Twoje plany finansowe na przyszłość. Jeśli planujesz długoterminowe zobowiązanie, stałe oprocentowanie może zapewnić Ci większą stabilność. Warto również skonsultować się z doradcą finansowym, aby uzyskać fachową opinię na temat najlepszej opcji dla Twojej sytuacji.

Przykłady sytuacji, w których stałe oprocentowanie się opłaca

Istnieje wiele sytuacji, w których przejście na stałe oprocentowanie może być korzystne. Na przykład, Anna i Michał, młode małżeństwo, zdecydowali się na stałe oprocentowanie w momencie, gdy stopy procentowe były na najwyższym poziomie. Dzięki temu, mieli pewność, że ich raty nie wzrosną, nawet gdy prognozy wskazywały na dalszy wzrost stóp. To pozwoliło im lepiej planować swój budżet domowy.

Inny przykład to przedsiębiorca, który zaciągnął kredyt na rozwój firmy. Wiedząc, że jego dochody mogą być niestabilne w przyszłości, wybrał stałe oprocentowanie, co dało mu spokój umysłu i stabilność finansową. Tego rodzaju decyzje mogą znacząco wpłynąć na długoterminowe bezpieczeństwo finansowe.

Jak wykorzystać stałe oprocentowanie w planowaniu finansowym?

Wykorzystanie stałego oprocentowania w planowaniu finansowym to nie tylko kwestia wyboru odpowiedniego kredytu, ale także strategii długoterminowej. Kluczowym krokiem jest stworzenie zrównoważonego budżetu, który uwzględnia stałe raty kredytowe. Dzięki temu, możesz lepiej zarządzać swoimi wydatkami i oszczędnościami, co pozwoli Ci na bardziej efektywne planowanie przyszłych inwestycji. Ustalając stałe oprocentowanie, warto również rozważyć dodatkowe opcje, takie jak wcześniejsza spłata kredytu, co może pomóc w zaoszczędzeniu na odsetkach w dłuższym okresie.

W miarę jak rynek finansowy się zmienia, warto również śledzić nowe oferty kredytowe, które mogą pojawić się na rynku. Wiele banków wprowadza innowacyjne rozwiązania, które mogą oferować korzystniejsze warunki dla osób decydujących się na stałe oprocentowanie. Zrozumienie tych trendów i ich wpływu na Twoje decyzje finansowe może pomóc w optymalizacji kosztów kredytu i zwiększeniu stabilności finansowej w przyszłości.