Hipoteka umowna kaucyjna to szczególny rodzaj zabezpieczenia wierzytelności, który często wykorzystywany jest w transakcjach nieruchomościowych. W przeciwieństwie do tradycyjnej hipoteki, jej głównym celem jest zabezpieczenie przyszłych zobowiązań, np. związanych z wynajmem czy sprzedażą nieruchomości. Dzięki temu obie strony transakcji zyskują dodatkowe gwarancje, co minimalizuje ryzyko finansowe.

W praktyce hipoteka umowna kaucyjna działa jako zabezpieczenie na wypadek niewywiązania się z umowy przez jedną ze stron. Może być stosowana zarówno w przypadku osób prywatnych, jak i firm, co czyni ją uniwersalnym narzędziem prawnym. W tym artykule wyjaśniamy, jak działa hipoteka kaucyjna, jakie są jej zalety i wady oraz w jakich sytuacjach warto ją zastosować.

Jeśli zastanawiasz się, czy hipoteka umowna kaucyjna jest odpowiednim rozwiązaniem dla Ciebie, poniżej znajdziesz wszystkie kluczowe informacje. Przedstawiamy również praktyczne przykłady jej zastosowania oraz wskazówki, jak uniknąć najczęstszych błędów przy jej ustanawianiu.

Najważniejsze informacje:- Hipoteka umowna kaucyjna to zabezpieczenie przyszłych zobowiązań, np. związanych z wynajmem lub sprzedażą nieruchomości.

- Jej główną zaletą jest ochrona interesów obu stron transakcji, co minimalizuje ryzyko finansowe.

- W przeciwieństwie do tradycyjnej hipoteki, hipoteka kaucyjna może być ustanowiona na przyszłe zobowiązania, które jeszcze nie powstały.

- Ustanowienie hipoteki kaucyjnej wymaga zgody obu stron oraz odpowiednich dokumentów, takich jak umowa i wpis do księgi wieczystej.

- Warto rozważyć alternatywne formy zabezpieczeń, jeśli hipoteka kaucyjna nie spełnia Twoich potrzeb.

Hipoteka umowna kaucyjna – podstawowe informacje i definicja

Co to jest hipoteka umowna kaucyjna? To szczególny rodzaj zabezpieczenia wierzytelności, który służy do gwarancji przyszłych zobowiązań. W przeciwieństwie do tradycyjnej hipoteki, jej głównym celem jest zabezpieczenie transakcji, które dopiero mają nastąpić. Dzięki temu obie strony zyskują dodatkowe bezpieczeństwo prawne i finansowe.

Hipoteka umowna kaucyjna jest często stosowana w transakcjach nieruchomościowych, ale może również zabezpieczać inne rodzaje umów. Poniższa tabela przedstawia kluczowe różnice między hipoteką kaucyjną a innymi rodzajami hipotek:

| Rodzaj hipoteki | Cel | Zastosowanie |

|---|---|---|

| Hipoteka umowna kaucyjna | Zabezpieczenie przyszłych zobowiązań | Transakcje nieruchomościowe, wynajem |

| Hipoteka zwykła | Zabezpieczenie istniejących zobowiązań | Kredyty hipoteczne |

Jak działa hipoteka umowna kaucyjna w praktyce?

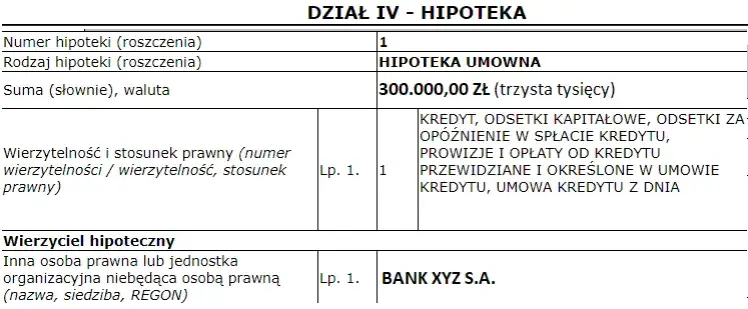

Mechanizm działania hipoteki kaucyjnej jest prosty. Wierzyciel zabezpiecza swoje przyszłe roszczenia poprzez wpis do księgi wieczystej. Dzięki temu, jeśli dłużnik nie wywiąże się z umowy, wierzyciel może dochodzić swoich praw na podstawie ustanowionej hipoteki.

Proces ustanowienia hipoteki umownej kaucyjnej wymaga zgody obu stron oraz odpowiednich dokumentów. Najpierw strony zawierają umowę, a następnie zgłaszają wniosek do sądu, aby wpisać hipotekę do księgi wieczystej. Cały proces może trwać od kilku dni do kilku tygodni, w zależności od procedur prawnych.

Zastosowania hipoteki umownej kaucyjnej – kiedy warto ją wykorzystać?

Hipoteka umowna kaucyjna znajduje zastosowanie w wielu sytuacjach, zwłaszcza tam, gdzie istnieje ryzyko niewywiązania się z umowy. Jest to szczególnie przydatne w transakcjach nieruchomościowych, ale nie tylko. Poniżej znajdziesz najczęstsze przypadki, w których warto rozważyć jej zastosowanie:

- Zabezpieczenie kaucji przy wynajmie nieruchomości.

- Gwarancja wykonania umowy sprzedaży nieruchomości.

- Zabezpieczenie przyszłych płatności w transakcjach biznesowych.

- Ochrona interesów w przypadku długoterminowych umów.

Korzyści i wady hipoteki umownej kaucyjnej – co warto wiedzieć?

Hipoteka umowna kaucyjna oferuje wiele korzyści. Przede wszystkim zapewnia bezpieczeństwo finansowe dla wierzyciela, który może być pewien, że jego roszczenia zostaną zabezpieczone. Dodatkowo, jest elastycznym narzędziem, które można dostosować do różnych rodzajów umów.

Jednak nie jest to rozwiązanie pozbawione wad. Dla dłużnika ustanowienie hipoteki kaucyjnej może oznaczać ograniczenie możliwości dysponowania nieruchomością. Ponadto, proces jej ustanowienia może być czasochłonny i wymagać dodatkowych kosztów, takich jak opłaty sądowe.

Czytaj więcej: Co to jest hipoteka i jak uniknąć błędów przy jej zakładaniu

Różnice między hipoteką umowną kaucyjną a klasyczną hipoteką

Hipoteka umowna kaucyjna różni się od klasycznej hipoteki pod kilkoma kluczowymi względami. Przede wszystkim, służy do zabezpieczenia przyszłych zobowiązań, a nie istniejących. Ponadto, jest często stosowana w transakcjach, które nie są związane z kredytami hipotecznymi.

Poniższa tabela przedstawia główne różnice między tymi dwoma rodzajami hipotek:

| Aspekt | Hipoteka umowna kaucyjna | Hipoteka klasyczna |

|---|---|---|

| Cel | Zabezpieczenie przyszłych zobowiązań | Zabezpieczenie istniejących zobowiązań |

| Zastosowanie | Transakcje nieruchomościowe, wynajem | Kredyty hipoteczne |

| Proces ustanowienia | Wymaga umowy i wpisu do księgi wieczystej | Wymaga umowy kredytowej |

Przed ustanowieniem hipoteki umownej kaucyjnej warto skonsultować się z prawnikiem, aby uniknąć błędów formalnych, które mogą prowadzić do problemów prawnych w przyszłości.

Praktyczne przykłady zastosowania hipoteki kaucyjnej w życiu codziennym

Hipoteka umowna kaucyjna znajduje szerokie zastosowanie w transakcjach nieruchomościowych. Na przykład, właściciel wynajmujący mieszkanie może ustanowić hipotekę kaucyjną jako zabezpieczenie kaucji. Dzięki temu, jeśli najemca nie wywiąże się z obowiązków, właściciel może odzyskać swoje środki poprzez egzekucję z nieruchomości.

Innym przykładem jest sprzedaż nieruchomości z odroczonym terminem płatności. Kupujący może ustanowić hipotekę kaucyjną, aby zabezpieczyć przyszłe płatności. To rozwiązanie jest szczególnie popularne w przypadku transakcji między prywatnymi osobami, gdzie zaufanie jest kluczowe.

Hipoteka kaucyjna może być również stosowana w innych sytuacjach, takich jak zabezpieczenie pożyczek prywatnych czy umów biznesowych. W każdym przypadku jej głównym celem jest minimalizacja ryzyka finansowego dla obu stron.

Konsekwencje prawne hipoteki umownej kaucyjnej – na co uważać?

Ustanowienie hipoteki umownej kaucyjnej wiąże się z pewnymi konsekwencjami prawnymi. Przede wszystkim, dłużnik traci częściową kontrolę nad nieruchomością, ponieważ hipoteka jest wpisana do księgi wieczystej. W przypadku niewywiązania się z umowy, wierzyciel może dochodzić swoich roszczeń poprzez egzekucję z nieruchomości.

Warto pamiętać, że hipoteka kaucyjna jest trwałym zabezpieczeniem, które może utrudnić sprzedaż lub refinansowanie nieruchomości. Dlatego przed jej ustanowieniem należy dokładnie przeanalizować wszystkie możliwe scenariusze. Poniżej znajdziesz kilka porad, jak uniknąć błędów:

Zawsze dokładnie czytaj umowę przed jej podpisaniem. Upewnij się, że wszystkie warunki są jasno określone, a ewentualne ryzyka są zminimalizowane.

Czy hipoteka umowna kaucyjna jest bezpieczna dla obu stron?

Dla wierzyciela hipoteka umowna kaucyjna to solidne zabezpieczenie. Dzięki wpisowi do księgi wieczystej ma on pewność, że w przypadku problemów będzie mógł odzyskać swoje środki. To rozwiązanie jest szczególnie korzystne w przypadku długoterminowych umów, gdzie ryzyko niewypłacalności jest większe.

Dla dłużnika sytuacja jest bardziej skomplikowana. Z jednej strony, ustanowienie hipoteki kaucyjnej może zwiększyć zaufanie wierzyciela i ułatwić zawarcie umowy. Z drugiej strony, dłużnik musi liczyć się z ograniczeniami w dysponowaniu nieruchomością oraz ryzykiem utraty majątku w przypadku niewywiązania się z zobowiązań.

Jakie dokumenty są potrzebne do ustanowienia hipoteki kaucyjnej?

Proces ustanowienia hipoteki umownej kaucyjnej wymaga kilku kluczowych dokumentów. Przede wszystkim, konieczna jest umowa między stronami, która precyzyjnie określa warunki zabezpieczenia. Dodatkowo, należy przygotować wniosek do sądu oraz dokumenty potwierdzające prawo własności do nieruchomości.

Poniżej znajdziesz listę dokumentów, które są niezbędne do ustanowienia hipoteki kaucyjnej:

- Umowa między stronami określająca warunki hipoteki.

- Wniosek do sądu o wpis hipoteki do księgi wieczystej.

- Dokumenty potwierdzające prawo własności do nieruchomości.

- Dowód opłaty sądowej za wpis hipoteki.

Alternatywy dla hipoteki umownej kaucyjnej – czy warto je rozważyć?

Jeśli hipoteka umowna kaucyjna nie spełnia Twoich potrzeb, istnieją inne formy zabezpieczeń. Jedną z nich jest poręczenie majątkowe, które nie wymaga wpisu do księgi wieczystej. Inną opcją jest ustanowienie zastawu na ruchomościach, co może być bardziej elastyczne w przypadku niektórych transakcji.

Każda z tych alternatyw ma swoje zalety i wady. Poręczenie majątkowe jest szybsze do ustanowienia, ale może być mniej skuteczne w przypadku egzekucji. Zastaw na ruchomościach jest bardziej elastyczny, ale wymaga fizycznego przejęcia przedmiotu zastawu. Dlatego warto dokładnie przeanalizować, które rozwiązanie najlepiej odpowiada Twojej sytuacji.

Hipoteka kaucyjna – bezpieczeństwo czy ryzyko dla dłużnika?

Hipoteka umowna kaucyjna to skuteczne narzędzie zabezpieczające interesy wierzyciela, ale dla dłużnika może wiązać się z pewnymi ograniczeniami. Jak wynika z artykułu, wierzyciel zyskuje solidne zabezpieczenie swoich roszczeń poprzez wpis do księgi wieczystej, co minimalizuje ryzyko finansowe. Dla dłużnika jednak oznacza to utratę częściowej kontroli nad nieruchomością oraz ryzyko utraty majątku w przypadku niewywiązania się z zobowiązań.

Przykłady z rynku nieruchomości, takie jak zabezpieczenie kaucji czy transakcje z odroczonym terminem płatności, pokazują, że hipoteka kaucyjna może być korzystna w wielu sytuacjach. Jednak, jak podkreślono, proces jej ustanowienia wymaga dokładnej analizy i przygotowania odpowiednich dokumentów, takich jak umowa czy wniosek do sądu. Alternatywne formy zabezpieczeń, takie jak poręczenie majątkowe czy zastaw, mogą być bardziej elastyczne, ale nie zawsze zapewniają taką samą ochronę.

Podsumowując, hipoteka kaucyjna jest rozwiązaniem, które wymaga ostrożności. Przed jej ustanowieniem warto skonsultować się z prawnikiem, aby uniknąć błędów i zminimalizować ryzyko dla obu stron transakcji.