Jaki bank ma najniższe oprocentowanie kredytu hipotecznego? To pytanie nurtuje wiele osób planujących zakup własnego mieszkania. Wybór odpowiedniego banku z korzystnym oprocentowaniem kredytu hipotecznego może znacząco wpłynąć na całkowity koszt kredytu oraz wysokość miesięcznych rat. W 2023 roku różne banki oferują różne stawki, co sprawia, że warto dokładnie przeanalizować dostępne opcje.

Na przykład, dla kredytu hipotecznego na 30 lat z marżą 0,50 pp., najniższa rata wynosi 769,60 zł. Dlatego porównanie ofert jest kluczowe, aby znaleźć najbardziej opłacalną opcję. W artykule przedstawimy aktualne oferty banków, czynniki wpływające na oprocentowanie oraz metody obliczania potencjalnych oszczędności.

Najistotniejsze informacje:- Różne banki oferują różne oprocentowania kredytów hipotecznych, co wpływa na wysokość rat.

- Najniższa rata dla kredytu na 30 lat z marżą 0,50 pp. wynosi 769,60 zł.

- Warto porównać oferty banków, aby znaleźć najkorzystniejszą opcję.

- Oprocentowanie kredytów hipotecznych zależy od wielu czynników, w tym od historii kredytowej klienta.

- Istnieją narzędzia online, które ułatwiają porównanie ofert kredytów hipotecznych.

Jakie banki oferują najniższe oprocentowanie kredytu hipotecznego?

Wybór odpowiedniego banku z najniższym oprocentowaniem kredytu hipotecznego jest kluczowy dla osób planujących zakup nieruchomości. W 2023 roku wiele banków oferuje konkurencyjne stawki, co sprawia, że warto dokładnie przeanalizować dostępne oferty. Oprocentowanie kredytów hipotecznych może się różnić w zależności od banku, a także od wybranego okresu kredytowania. Na przykład, dla kredytu na 30 lat z marżą 0,50 pp., najniższa rata wynosi 769,60 zł.W poniższym zestawieniu przedstawiamy banki, które aktualnie oferują najkorzystniejsze oprocentowanie. Dzięki temu, osoby poszukujące kredytu hipotecznego mogą łatwiej podjąć decyzję, wybierając ofertę, która najlepiej odpowiada ich potrzebom finansowym. Porównując różne oferty, można zaoszczędzić znaczną kwotę na całkowitym koszcie kredytu.

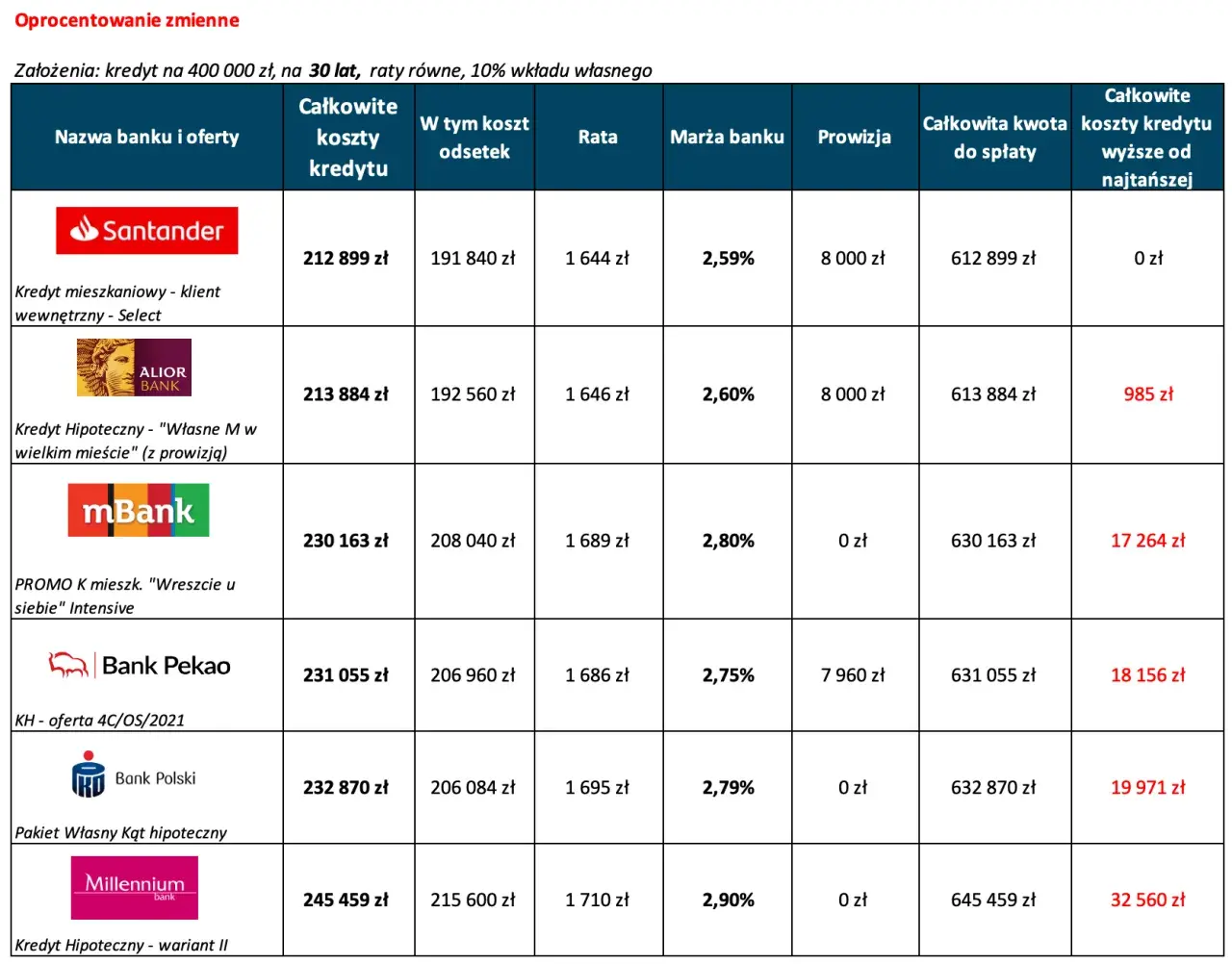

Porównanie oprocentowania kredytów hipotecznych w bankach

W tabeli poniżej znajduje się porównanie oprocentowania kredytów hipotecznych oferowanych przez wybrane banki. Zestawienie to pokazuje różnice w stawkach oraz warunkach, co może pomóc w dokonaniu świadomego wyboru. Oprocentowanie jest kluczowym czynnikiem, który wpływa na wysokość miesięcznych rat oraz całkowity koszt kredytu.

| Bank | Oprocentowanie | Marża | Rata miesięczna (30 lat) |

| Bank A | 2,50% | 0,50 pp. | 769,60 zł |

| Bank B | 2,75% | 0,75 pp. | 788,00 zł |

| Bank C | 2,60% | 0,55 pp. | 775,20 zł |

| Bank D | 2,90% | 0,80 pp. | 805,00 zł |

| Bank E | 2,40% | 0,45 pp. | 762,00 zł |

Najlepsze oferty kredytów hipotecznych w 2023 roku

W 2023 roku na rynku kredytów hipotecznych można znaleźć wiele atrakcyjnych ofert. Najlepsze oprocentowanie kredytu hipotecznego w bankach przyciąga uwagę klientów, którzy pragną zminimalizować koszty związane z zakupem nieruchomości. Warto zwrócić uwagę na oferty, które nie tylko oferują niskie oprocentowanie, ale także korzystne warunki spłaty. Na przykład, Bank A oferuje kredyt hipoteczny z oprocentowaniem wynoszącym 2,40% oraz elastyczne warunki spłaty, co czyni go jedną z najatrakcyjniejszych opcji na rynku.

Kolejną interesującą ofertą jest propozycja Banku B, który oferuje kredyt z oprocentowaniem 2,55% oraz marżą 0,60 pp. Dodatkowo, Bank C przyciąga klientów możliwością uzyskania kredytu hipotecznego z oprocentowaniem 2,50% przy zminimalizowanej dokumentacji. Takie warunki mogą znacząco wpłynąć na decyzję o wyborze banku, dlatego warto dokładnie analizować dostępne opcje.

- Bank A: Oprocentowanie 2,40%, elastyczne warunki spłaty.

- Bank B: Oprocentowanie 2,55%, marża 0,60 pp., korzystne warunki.

- Bank C: Oprocentowanie 2,50%, uproszczona dokumentacja.

Czynniki kształtujące oprocentowanie kredytów hipotecznych

Oprocentowanie kredytów hipotecznych jest uzależnione od wielu czynników ekonomicznych. Wśród nich kluczową rolę odgrywają stopy procentowe ustalane przez bank centralny, które wpływają na koszty finansowania dla banków. Wysoka inflacja może prowadzić do podwyżek stóp procentowych, co z kolei przekłada się na wyższe oprocentowanie kredytów. Dodatkowo, sytuacja na rynkach finansowych oraz globalne wydarzenia gospodarcze mogą wpływać na decyzje banków dotyczące ustalania stawek.

Również konkurencja między bankami ma znaczenie. W okresach niskich stóp procentowych banki mogą oferować atrakcyjniejsze oferty, aby przyciągnąć klientów. Z drugiej strony, w czasach niepewności gospodarczej mogą podnosić oprocentowanie, aby zabezpieczyć swoje interesy. Dlatego warto śledzić zmiany na rynku, aby wybrać najbardziej korzystne opcje kredytowe.Rola historii kredytowej w ustalaniu oprocentowania

Historia kredytowa ma istotny wpływ na to, jakie oprocentowanie kredytu hipotecznego można uzyskać. Banki analizują zdolność kredytową klientów, a pozytywna historia spłat zobowiązań może prowadzić do niższych stawek. Osoby z wysoką punktacją w systemie scoringowym mają większe szanse na uzyskanie korzystniejszych warunków, ponieważ są postrzegane jako mniej ryzykowne dla instytucji finansowych. W przypadku klientów z negatywną historią kredytową, banki mogą oferować wyższe oprocentowanie lub nawet odmówić przyznania kredytu. Dlatego warto dbać o swoją historię kredytową, spłacając zobowiązania na czas i unikając zadłużenia. Regularne monitorowanie swojego raportu kredytowego pozwala na wczesne wykrycie ewentualnych problemów i ich rozwiązanie przed złożeniem wniosku o kredyt hipoteczny.Jak obliczyć potencjalne oszczędności na kredycie hipotecznym?

Obliczanie potencjalnych oszczędności na kredycie hipotecznym jest kluczowe dla każdego, kto planuje zaciągnięcie takiego zobowiązania. Istnieje kilka metod, które można zastosować, aby oszacować, ile można zaoszczędzić w zależności od różnych oprocentowań i okresów kredytowania. Przykładowo, zmiana oprocentowania o zaledwie 0,5% może znacząco wpłynąć na wysokość miesięcznych rat. Dlatego warto przeanalizować dostępne opcje i wybrać najkorzystniejszą z perspektywy finansowej.

Jednym z najpopularniejszych sposobów obliczania oszczędności jest użycie kalkulatorów kredytowych, które uwzględniają różne czynniki, takie jak kwota kredytu, okres spłaty oraz oprocentowanie. Dzięki nim można szybko porównać różne oferty i zobaczyć, która z nich będzie najkorzystniejsza. Warto również pamiętać o dodatkowych kosztach, takich jak ubezpieczenie czy prowizje, które mogą wpłynąć na całkowity koszt kredytu.

Przykłady obliczeń oszczędności przy różnych oprocentowaniach

Obliczenia oszczędności na kredycie hipotecznym mogą być zrealizowane przy użyciu konkretnych przykładów. Na przykład, jeśli zaciągnięto kredyt hipoteczny w wysokości 300 000 zł na 30 lat przy oprocentowaniu 2,50%, miesięczna rata wyniesie około 1 185 zł. Jeśli oprocentowanie wzrośnie do 3,00%, rata wzrośnie do około 1 265 zł, co oznacza, że różnica wynosi 80 zł miesięcznie. W skali roku to już 960 zł, a przez cały okres kredytowania może to być oszczędność rzędu 28 800 zł.

Inny przykład: przy kredycie na 200 000 zł na 25 lat, oprocentowanie 2,00% daje ratę około 844 zł, podczas gdy przy oprocentowaniu 2,75% rata wzrośnie do 915 zł. To różnica 71 zł miesięcznie, co w skali roku daje 852 zł. Takie obliczenia pokazują, jak istotne jest wybieranie kredytu z jak najniższym oprocentowaniem, aby zminimalizować koszty.

- Obliczając oszczędności, uwzględnij wszystkie dodatkowe koszty związane z kredytem.

- Używaj kalkulatorów kredytowych, aby szybko porównać oferty.

- Analizuj różnice w oprocentowaniu, nawet niewielkie zmiany mogą znacząco wpłynąć na koszty.

Narzędzia do porównania kredytów hipotecznych online

W dzisiejszych czasach, korzystanie z narzędzi do porównania kredytów hipotecznych online stało się niezwykle popularne i wygodne. Dzięki nim można szybko i łatwo znaleźć najlepsze oferty dostępne na rynku. Takie narzędzia pozwalają na porównanie oprocentowania, warunków spłaty oraz dodatkowych kosztów związanych z kredytem. Użytkownicy mogą wprowadzić swoje dane, a system automatycznie wygeneruje listę ofert, które najlepiej odpowiadają ich potrzebom.

Warto korzystać z renomowanych serwisów, które zbierają dane z różnych banków i aktualizują je na bieżąco. Dzięki temu można mieć pewność, że uzyskuje się rzetelne informacje. Przykłady takich narzędzi to kalkulatory kredytowe dostępne na stronach banków oraz specjalistyczne portale finansowe. Umożliwiają one nie tylko porównanie ofert, ale także obliczenie potencjalnych oszczędności, co jest kluczowe przy podejmowaniu decyzji o zaciągnięciu kredytu hipotecznego.

- Kalkulator kredytowy w Banku X: Umożliwia porównanie ofert różnych banków oraz obliczenie raty kredytu.

- Portal Y: Gromadzi oferty kredytów hipotecznych z różnych instytucji finansowych, umożliwiając ich łatwe porównanie.

- Serwis Z: Oferuje narzędzia do obliczania całkowitych kosztów kredytu, w tym dodatkowych opłat.

Czytaj więcej: Czy NBP udziela kredytów? Prawda o roli banku centralnego w Polsce

Jak wykorzystać technologię do optymalizacji kredytu hipotecznego?

W dobie cyfryzacji, technologia odgrywa kluczową rolę w procesie zaciągania kredytów hipotecznych. Warto wykorzystać dostępne aplikacje mobilne i platformy online, które nie tylko umożliwiają porównanie ofert, ale także pomagają w monitorowaniu spłat kredytu. Dzięki tym narzędziom można ustalać przypomnienia o ratach, analizować historię płatności oraz oceniać, jak różne zmiany w oprocentowaniu wpływają na całkowity koszt kredytu. To pozwala na bardziej świadome zarządzanie finansami i lepsze planowanie budżetu.

W przyszłości możemy spodziewać się większej integracji sztucznej inteligencji w procesie przyznawania kredytów. Banki mogą wykorzystywać algorytmy do analizy danych klientów, co pozwoli na szybsze podejmowanie decyzji oraz oferowanie spersonalizowanych warunków kredytowych. Zastosowanie technologii blockchain w procesach kredytowych może zwiększyć bezpieczeństwo transakcji i uprościć procedury. Warto być na bieżąco z tymi trendami, aby maksymalnie wykorzystać możliwości, jakie daje nowoczesna technologia w zakresie kredytów hipotecznych.