- Średnie oprocentowanie kredytów hipotecznych w 2023 roku wynosi 7,74% RRSO.

- Oprocentowanie różni się w zależności od banku oraz rodzaju kredytu.

- Rzeczywista Roczna Stopa Oprocentowania (RRSO) uwzględnia wszystkie koszty związane z kredytem.

- Na wysokość oprocentowania wpływają czynniki finansowe, takie jak zdolność kredytowa i wysokość wkładu własnego.

- Warto porównywać oferty różnych banków, aby znaleźć najkorzystniejsze warunki kredytowe.

Ile oprocentowany jest kredyt hipoteczny w 2023 roku? Poznaj aktualne stawki

W 2023 roku oprocentowanie kredytów hipotecznych w Polsce jest na poziomie, który wzbudza zainteresowanie wielu osób planujących zakup nieruchomości. Średnia rzeczywista roczna stopa oprocentowania (RRSO) dla ofert kredytów hipotecznych wynosi obecnie 7,74%. To znaczący wzrost w porównaniu do lat ubiegłych, co może wpłynąć na decyzje kredytobiorców.Warto zauważyć, że oprocentowanie kredytów hipotecznych różni się w zależności od banku oraz warunków konkretnego kredytu. W związku z tym, przed podjęciem decyzji o wyborze oferty, zaleca się dokładne zapoznanie się z aktualnymi stawkami oraz trendami na rynku kredytowym. W dalszej części artykułu omówimy szczegółowe stawki oprocentowania w różnych bankach oraz ich wpływ na całkowity koszt kredytu.

Jakie są średnie stawki oprocentowania kredytów hipotecznych?

Średnie stawki oprocentowania kredytów hipotecznych mogą się różnić w zależności od rodzaju kredytu. Kredyty o stałym oprocentowaniu często oferują wyższe stawki, jednak zapewniają stabilność w spłacie. Z kolei kredyty o zmiennym oprocentowaniu mogą być atrakcyjniejsze na początku, ale niosą ze sobą ryzyko wzrostu rat w przyszłości. W 2023 roku średnie oprocentowanie kredytów hipotecznych o stałej stopie wynosi około 8,0%, podczas gdy kredyty o zmiennej stopie oscylują wokół 7,5%.

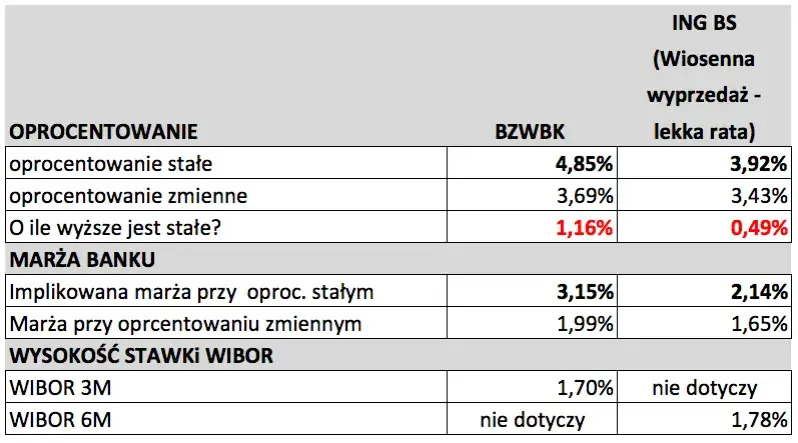

Oprocentowanie kredytów hipotecznych w różnych bankach – porównanie

Różne banki oferują różne stawki oprocentowania kredytów hipotecznych, co może znacząco wpłynąć na całkowity koszt kredytu. Warto porównać oferty, aby znaleźć najbardziej korzystne rozwiązanie. Na przykład, Bank A oferuje oprocentowanie na poziomie 7,5%, podczas gdy Bank B proponuje 8,0%. Różnice te mogą wynikać z polityki kredytowej oraz dodatkowych kosztów, takich jak prowizje czy ubezpieczenia.

| Nazwa banku | Oprocentowanie (Rzeczywista Rzeczywista Stopa Oprocentowania) |

|---|---|

| Bank A | 7,5% |

| Bank B | 8,0% |

| Bank C | 7,8% |

| Bank D | 7,6% |

| Bank E | 8,1% |

Oprocentowanie kredytów hipotecznych w różnych bankach – porównanie

Wybierając kredyt hipoteczny, warto zwrócić uwagę na oprocentowanie kredytów hipotecznych oferowane przez różne banki. Każda instytucja finansowa ma swoją politykę kredytową, co wpływa na wysokość stóp procentowych. Na przykład, Bank X oferuje oprocentowanie na poziomie 7,5%, podczas gdy Bank Y proponuje 8,0%. Takie różnice mogą znacząco wpłynąć na całkowity koszt kredytu, dlatego warto dokładnie porównać oferty.

Warto również zwrócić uwagę na dodatkowe koszty związane z kredytem, takie jak prowizje czy ubezpieczenia, które mogą wpływać na całkowity koszt kredytu hipotecznego. Bank Z oferuje oprocentowanie 7,7%, ale dodatkowe opłaty mogą podnieść całkowity koszt. Dlatego porównując oferty, warto wziąć pod uwagę nie tylko same stawki oprocentowania, ale również wszystkie związane z nimi koszty.

| Nazwa banku | Oprocentowanie (Rzeczywista Rzeczywista Stopa Oprocentowania) |

|---|---|

| Bank X | 7,5% |

| Bank Y | 8,0% |

| Bank Z | 7,7% |

| Bank A | 7,6% |

| Bank B | 8,1% |

Rzeczywista Roczna Stopa Oprocentowania (RRSO) – co to jest?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to wskaźnik, który pozwala na ocenę całkowitych kosztów kredytu hipotecznego. Uwzględnia nie tylko oprocentowanie, ale również wszystkie dodatkowe opłaty związane z zaciągnięciem kredytu, takie jak prowizje, ubezpieczenia czy koszty notarialne. Dzięki RRSO można łatwiej porównywać oferty różnych banków, ponieważ przedstawia ona pełny obraz kosztów, które będzie trzeba ponieść w trakcie spłaty kredytu.

Warto zwrócić uwagę, że RRSO może się różnić w zależności od banku i warunków kredytu. Na przykład, kredyt hipoteczny z niższym oprocentowaniem może mieć wyższą RRSO, jeśli wiąże się z dodatkowymi opłatami. Dlatego przed podjęciem decyzji o wyborze oferty, zaleca się dokładne zapoznanie się z tym wskaźnikiem oraz jego znaczeniem w kontekście całkowitych kosztów kredytu.

Jakie czynniki finansowe wpływają na wysokość oprocentowania?

Na wysokość oprocentowania kredytu hipotecznego wpływa wiele czynników finansowych. Jednym z najważniejszych jest zdolność kredytowa, która określa, jaką kwotę kredytu bank jest skłonny przyznać na podstawie dochodów i wydatków kredytobiorcy. Osoby z wyższymi dochodami oraz stabilnym zatrudnieniem mogą liczyć na korzystniejsze warunki, w tym niższe oprocentowanie. Banki często oceniają również historię kredytową, co ma kluczowe znaczenie przy podejmowaniu decyzji o przyznaniu kredytu.Innym istotnym czynnikiem jest wkład własny, czyli procent wartości nieruchomości, który kredytobiorca jest w stanie wpłacić z własnych środków. Im wyższy wkład własny, tym mniejsze ryzyko dla banku, co często przekłada się na korzystniejsze oprocentowanie. Dodatkowo, stosunek wartości kredytu do wartości nieruchomości (LTV) również wpływa na wysokość oprocentowania – niższy LTV oznacza mniejsze ryzyko, co może skutkować niższą stawką procentową.

Jak wybierać najlepsze oferty kredytów hipotecznych? Zwiększ swoje szanse na korzystny wybór

Wybór odpowiedniego kredytu hipotecznego to kluczowy krok w procesie zakupu nieruchomości. Aby znaleźć najlepsze oferty, warto zwrócić uwagę na kilka istotnych aspektów. Przede wszystkim, należy porównać oprocentowanie kredytów hipotecznych oferowane przez różne banki oraz zrozumieć, jakie dodatkowe koszty mogą się z tym wiązać. Warto również rozważyć różne typy kredytów, takie jak kredyty o stałym lub zmiennym oprocentowaniu, aby ocenić, co będzie bardziej korzystne w dłuższej perspektywie.

Przy wyborze kredytu hipotecznego warto także zwrócić uwagę na warunki umowy, takie jak okres kredytowania, możliwość wcześniejszej spłaty oraz ewentualne opłaty dodatkowe. Zrozumienie tych elementów pomoże uniknąć nieprzyjemnych niespodzianek w przyszłości. Dobrze jest również skonsultować się z doradcą finansowym, który pomoże w podjęciu najlepszej decyzji, dostosowanej do indywidualnych potrzeb.

Na co zwracać uwagę przy porównywaniu ofert banków?

Podczas porównywania ofert kredytów hipotecznych, kluczowe jest zwrócenie uwagi na kilka istotnych aspektów. Po pierwsze, należy dokładnie sprawdzić oprocentowanie oraz rzeczywistą roczną stopę oprocentowania (RRSO), ponieważ te wskaźniki pomogą ocenić całkowity koszt kredytu. Po drugie, warto zwrócić uwagę na opłaty dodatkowe, takie jak prowizje, ubezpieczenia oraz koszty notarialne, które mogą znacząco wpłynąć na całkowity koszt kredytu.

- Sprawdź warunki umowy, w tym możliwość wcześniejszej spłaty kredytu.

- Porównaj oferty różnych banków, aby znaleźć najkorzystniejsze oprocentowanie.

- Zwróć uwagę na dodatkowe opłaty związane z kredytem, które mogą zwiększyć jego koszt.

Jak negocjować oprocentowanie kredytu hipotecznego?

Negocjowanie oprocentowania kredytu hipotecznego to kluczowy krok, który może znacząco wpłynąć na całkowity koszt kredytu. Warto zacząć od zebrania informacji o aktualnych stawkach oferowanych przez różne banki. Mając na uwadze jakie jest oprocentowanie kredytu hipotecznego w różnych instytucjach, można lepiej argumentować swoje oczekiwania podczas rozmowy z doradcą kredytowym. Pamiętaj, aby przedstawić swoją sytuację finansową, w tym wysokość wkładu własnego oraz stabilność zatrudnienia, co może pomóc w uzyskaniu lepszych warunków.

Podczas negocjacji warto również być przygotowanym na pytania dotyczące Twojej historii kredytowej. Banki często oceniają ryzyko związane z udzieleniem kredytu, dlatego dobrze jest mieć pozytywną historię kredytową. Możesz także rozważyć ofertę, która łączy różne produkty finansowe, takie jak ubezpieczenie czy konto osobiste, co może zwiększyć Twoje szanse na uzyskanie lepszego oprocentowania. Pamiętaj, że negocjacje to proces, a elastyczność i otwartość na różne opcje mogą przynieść korzystne rezultaty.

Czytaj więcej: Jak uzyskać dofinansowanie z PFRON – krok po kroku bez błędów i odmów

Jak przygotować się do przyszłych zmian oprocentowania kredytów?

W obliczu zmieniającej się sytuacji gospodarczej i rosnących stóp procentowych, warto zastanowić się, jak można przygotować się na przyszłe zmiany w oprocentowaniu kredytów hipotecznych. Jednym z praktycznych rozwiązań jest rozważenie opcji refinansowania kredytu w momencie, gdy stopy procentowe spadną. Dzięki temu można zredukować miesięczne raty oraz całkowity koszt kredytu. Warto również monitorować prognozy ekonomiczne oraz decyzje banków centralnych, które mają bezpośredni wpływ na stawki oprocentowania.

Kolejnym istotnym krokiem jest budowanie poduszki finansowej, która pozwoli na elastyczność w przypadku wzrostu rat kredytowych. Oszczędzanie dodatkowych środków na koncie oszczędnościowym może pomóc w pokryciu ewentualnych wzrostów rat, a także daje możliwość szybszej spłaty kredytu w przyszłości. Przygotowanie się na zmiany w oprocentowaniu nie tylko zabezpiecza Twoje finanse, ale również daje większą kontrolę nad Twoimi zobowiązaniami kredytowymi.