- Oprocentowanie kredytu mieszkaniowego różni się w zależności od banku oraz warunków kredytu.

- Aktualne oprocentowanie w Credit Agricole wynosi 4,3% dla kredytu z okresowo stałą stopą procentową na 7 lat.

- Czynniki wpływające na oprocentowanie to m.in. sytuacja gospodarcza, historia kredytowa oraz rodzaj wybranego kredytu.

- Porównanie ofert różnych banków pozwala na znalezienie najkorzystniejszej stawki oprocentowania.

- Wybór między oprocentowaniem stałym a zmiennym ma istotny wpływ na przyszłe koszty kredytu.

Ile wynosi oprocentowanie kredytu mieszkaniowego? Sprawdź aktualne stawki

Oprocentowanie kredytu mieszkaniowego jest kluczowym czynnikiem, który wpływa na całkowity koszt kredytu oraz wysokość miesięcznych rat. Aktualne stawki oprocentowania różnią się w zależności od banku oraz oferty kredytowej. Dlatego warto być na bieżąco z ich zmianami, aby móc podjąć najlepszą decyzję finansową.

W ostatnim czasie stawki oprocentowania kredytów hipotecznych w Polsce kształtują się w przedziale od 4,0% do 5,5%, w zależności od wybranej instytucji finansowej oraz warunków kredytu. Na przykład, w ofercie Credit Agricole oprocentowanie dla kredytu z okresowo stałą stopą procentową na 7 lat wynosi 4,3%. Warto również zwrócić uwagę na oferty innych banków, które mogą mieć konkurencyjne stawki.Jakie są obecne stawki oprocentowania kredytów hipotecznych? Zobacz szczegóły

Obecnie, wiele banków oferuje różne stawki oprocentowania kredytów hipotecznych. Na przykład, PKO BP proponuje oprocentowanie na poziomie 4,5%, podczas gdy mBank oferuje stawkę 4,2% dla kredytów z okresem spłaty wynoszącym 30 lat. Również ING Bank Śląski ma atrakcyjną ofertę z oprocentowaniem 4,1% dla kredytów w złotych polskich.

Warto zaznaczyć, że oprocentowanie może się różnić w zależności od indywidualnych warunków kredytowania, takich jak wysokość wkładu własnego czy długość okresu kredytowania. Z tego powodu, zaleca się porównanie ofert różnych banków przed podjęciem decyzji o zaciągnięciu kredytu hipotecznego.

Jakie czynniki wpływają na oprocentowanie kredytów mieszkaniowych? Poznaj kluczowe elementy

Oprocentowanie kredytu mieszkaniowego jest kształtowane przez wiele czynników. Jednym z najważniejszych elementów jest sytuacja gospodarcza, która wpływa na decyzje banków dotyczące ustalania stóp procentowych. Wzrost inflacji lub zmiany w polityce monetarnej mogą prowadzić do podwyżek oprocentowania. Ponadto, indywidualna historia kredytowa kredytobiorcy również ma znaczenie. Osoby z lepszą historią kredytową mogą liczyć na korzystniejsze stawki, ponieważ banki postrzegają je jako mniej ryzykowne.

Innym czynnikiem wpływającym na oprocentowanie jest wysokość wkładu własnego. Im większy wkład własny, tym niższe ryzyko dla banku, co często przekłada się na niższe oprocentowanie. Dodatkowo, typ kredytu oraz jego okres spłaty także mają znaczenie. Kredyty o stałym oprocentowaniu mogą być droższe na początku, ale oferują stabilność w dłuższym okresie. Z kolei kredyty o zmiennym oprocentowaniu mogą być tańsze, ale wiążą się z ryzykiem wzrostu rat w przyszłości.

Jakie są najlepsze oferty kredytów hipotecznych? Sprawdź porównanie

Wybór odpowiedniego kredytu hipotecznego jest kluczowy dla osób planujących zakup mieszkania. Obecnie na rynku dostępne są różne oferty, które mogą znacznie różnić się oprocentowaniem oraz warunkami. Na przykład, w Credit Agricole oprocentowanie kredytu hipotecznego z okresowo stałą stopą wynosi 4,3%, co czyni go jedną z konkurencyjnych opcji. Warto zwrócić uwagę na to, że niektóre banki oferują również promocyjne stawki, które mogą być atrakcyjne dla nowych klientów.

Oto kilka najlepszych ofert kredytów hipotecznych dostępnych obecnie na rynku:

- PKO BP: Oprocentowanie od 4,5% dla kredytów z okresem spłaty do 30 lat.

- mBank: Oprocentowanie wynoszące 4,2% przy kredytach w złotych polskich.

- ING Bank Śląski: Oferuje oprocentowanie 4,1% dla kredytów hipotecznych.

Jak oprocentowanie kredytu hipotecznego różni się w zależności od banku? Zrozum różnice

Różnice w oprocentowaniu kredytów hipotecznych mogą być znaczące w zależności od banku, co wynika z różnych strategii oraz polityki kredytowej instytucji finansowych. Banki mogą ustalać oprocentowanie na podstawie własnych analiz ryzyka oraz kosztów pozyskania kapitału. Na przykład, niektóre banki mogą oferować niższe stawki dla klientów z wysokim wkładem własnym, podczas gdy inne mogą preferować wyższe oprocentowanie, aby zrekompensować ryzyko związane z udzielaniem kredytów.

Dodatkowo, oferty mogą się różnić w zależności od długości okresu kredytowania oraz rodzaju oprocentowania (stałe lub zmienne). To sprawia, że klienci powinni dokładnie analizować dostępne opcje i porównywać je, aby znaleźć najkorzystniejszą ofertę dla siebie.

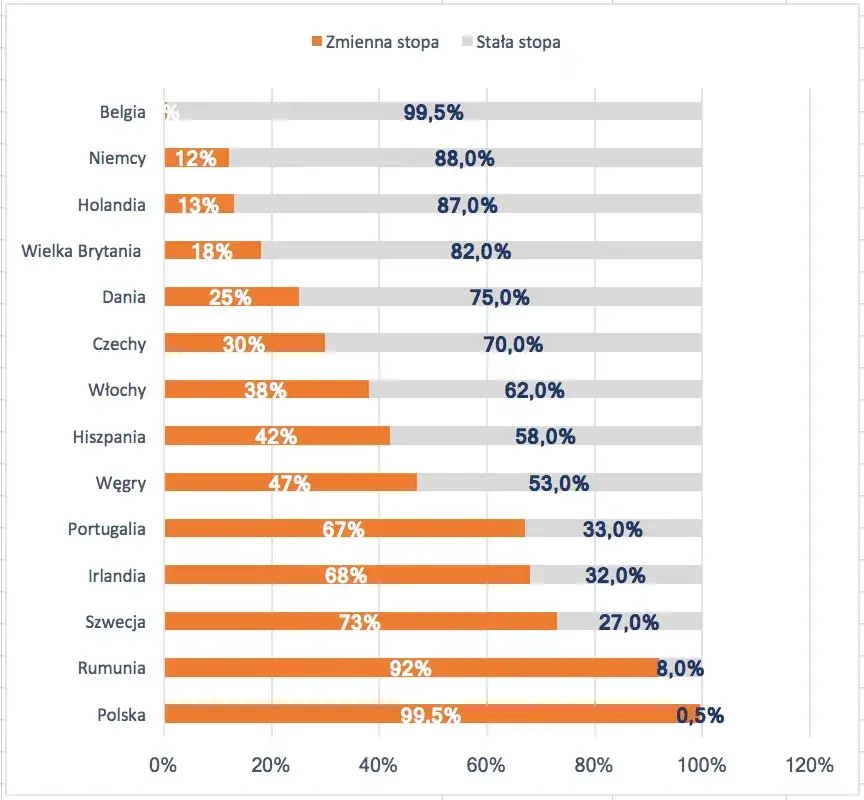

Oprocentowanie stałe vs. zmienne: Co wybrać dla swojego kredytu?

Wybór między oprocentowaniem stałym a zmiennym jest kluczowy dla osób planujących zaciągnięcie kredytu hipotecznego. Oprocentowanie stałe zapewnia stabilność i przewidywalność rat, co jest szczególnie korzystne w dłuższym okresie. Klienci wiedzą, jakie będą ich miesięczne zobowiązania przez cały czas trwania umowy, co ułatwia planowanie budżetu. Z drugiej strony, oprocentowanie zmienne może być korzystniejsze w krótszym okresie, ponieważ często zaczyna się od niższych stawek, co może prowadzić do niższych rat na początku spłaty kredytu.Jednakże oprocentowanie zmienne wiąże się z ryzykiem, ponieważ stawki mogą wzrosnąć w przyszłości. Wartość raty może się zmieniać w zależności od sytuacji na rynku finansowym. Dlatego przed podjęciem decyzji warto dokładnie przeanalizować swoją sytuację finansową oraz preferencje dotyczące ryzyka. Wybór odpowiedniego rodzaju oprocentowania powinien być dostosowany do indywidualnych potrzeb i możliwości kredytobiorcy.

Jakie są zalety oprocentowania stałego? Dowiedz się więcej

Oprocentowanie stałe ma wiele zalet, które przyciągają kredytobiorców. Przede wszystkim, zapewnia ono stabilność finansową, co jest istotne zwłaszcza w obliczu zmiennych warunków gospodarczych. Klienci mogą planować swoje wydatki bez obaw o nagłe wzrosty rat. Dodatkowo, w przypadku kredytów z oprocentowaniem stałym, kredytobiorcy są chronieni przed ewentualnymi podwyżkami stóp procentowych w przyszłości, co może prowadzić do znacznych oszczędności. Oprocentowanie stałe jest idealnym rozwiązaniem dla osób, które preferują przewidywalność i stabilność w swoich finansach.

Jakie są korzyści z oprocentowania zmiennego? Odkryj alternatywy

Wybór oprocentowania zmiennego dla kredytu hipotecznego ma swoje unikalne zalety, które mogą przyciągać kredytobiorców. Przede wszystkim, oprocentowanie zmienne często zaczyna się od niższych stawek w porównaniu do oprocentowania stałego. To oznacza, że na początku spłaty kredytu miesięczne raty mogą być niższe, co może pomóc w lepszym zarządzaniu budżetem domowym. Dodatkowo, jeśli stopy procentowe na rynku spadną, kredytobiorcy mogą korzystać z niższych rat bez konieczności renegocjacji umowy.

Inną korzyścią jest elastyczność, jaką oferuje oprocentowanie zmienne. Kredytobiorcy mogą dostosować swoje decyzje finansowe w zależności od sytuacji na rynku. W przypadku, gdy stopy procentowe pozostają na stabilnym poziomie lub spadają, można zaoszczędzić znaczną kwotę na odsetkach. Oprocentowanie zmienne jest zatem atrakcyjną opcją dla osób, które mają większą tolerancję na ryzyko i chcą skorzystać z potencjalnych korzyści, jakie niesie ze sobą zmieniający się rynek finansowy.

Czytaj więcej: Jakie jest oprocentowanie konta oszczędnościowego? Sprawdź najlepsze oferty

Jak wykorzystać oprocentowanie zmienne do optymalizacji kosztów kredytu?

Wykorzystanie oprocentowania zmiennego może być strategicznym krokiem dla osób, które planują zaciągnięcie kredytu hipotecznego. Aby maksymalnie skorzystać z tej opcji, warto monitorować rynek finansowy i zmiany stóp procentowych. Regularne śledzenie publikacji dotyczących polityki monetarnej oraz prognoz ekonomicznych może pomóc w podjęciu decyzji o refinansowaniu kredytu w odpowiednim momencie, gdy stopy procentowe osiągną najniższy poziom. Warto również rozważyć skorzystanie z narzędzi analitycznych, które porównują oferty różnych banków, aby znaleźć najkorzystniejsze warunki.

Dodatkowo, można zastosować technikę przyspieszonej spłaty w przypadku oprocentowania zmiennego. Gdy stopy procentowe są niskie, kredytobiorcy mogą zdecydować się na wyższe wpłaty, co pozwoli na szybsze zmniejszenie kapitału i tym samym obniżenie przyszłych odsetek. Ta strategia nie tylko przyspieszy spłatę kredytu, ale również zminimalizuje całkowity koszt kredytu hipotecznego. Ostatecznie, świadome zarządzanie oprocentowaniem zmiennym może przynieść znaczące oszczędności i większą elastyczność finansową w dłuższej perspektywie.