Obliczanie odsetek od kredytu lub lokaty może wydawać się skomplikowane, ale w rzeczywistości opiera się na prostych zasadach matematycznych. Odsetki to koszt, który płacisz za pożyczone pieniądze, lub zysk, który otrzymujesz z oszczędności. W zależności od rodzaju produktu finansowego, odsetki mogą być naliczane w różny sposób – jako proste lub składane. W tym artykule wyjaśnimy, jak to działa krok po kroku.

Dlaczego warto wiedzieć, jak obliczać odsetki? Znajomość tych zasad pozwala lepiej zarządzać finansami, unikać niepotrzebnych kosztów i maksymalizować zyski z oszczędności. Przedstawimy praktyczne przykłady, które pomogą zrozumieć, jak odsetki wpływają na Twoje konto. Bez względu na to, czy masz kredyt, lokatę, czy po prostu chcesz wiedzieć więcej, ten artykuł jest dla Ciebie.

W dalszej części znajdziesz wzory matematyczne, kalkulatory online oraz wskazówki, jak uniknąć błędów przy obliczeniach. Dowiesz się również, jakie czynniki wpływają na wysokość odsetek i jak je wykorzystać na swoją korzyść. Gotowy, by zacząć? Przejdźmy do konkretów!

Najważniejsze informacje:- Odsetki to koszt pożyczki lub zysk z oszczędności, naliczane na podstawie stopy procentowej.

- Odsetki proste są obliczane tylko od kwoty głównej, a składane – od kwoty głównej i wcześniej naliczonych odsetek.

- Wzory matematyczne i kalkulatory online ułatwiają obliczenia odsetek.

- Wysokość odsetek zależy od stopy procentowej, okresu kapitalizacji i rodzaju produktu finansowego.

- Znajomość zasad obliczania odsetek pomaga uniknąć niepotrzebnych kosztów i zwiększyć zyski z lokat.

Czym są odsetki i dlaczego warto je rozumieć?

Odsetki to koszt, który płacisz za pożyczone pieniądze, lub zysk, który otrzymujesz z oszczędności. W finansach odgrywają kluczową rolę, wpływając na końcową kwotę do spłaty lub zysku. Zrozumienie, jak się liczy odsetki, pozwala lepiej zarządzać swoimi finansami i unikać niepotrzebnych kosztów.

| Rodzaj odsetek | Opis |

|---|---|

| Odsetki proste | Obliczane tylko od kwoty głównej. |

| Odsetki składane | Obliczane od kwoty głównej i wcześniej naliczonych odsetek. |

| Odsetki od kredytu | Koszt pożyczki, zależny od stopy procentowej i okresu spłaty. |

| Odsetki od lokaty | Zysk z oszczędności, naliczany w określonych odstępach czasu. |

Odsetki proste: jak je obliczyć krok po kroku

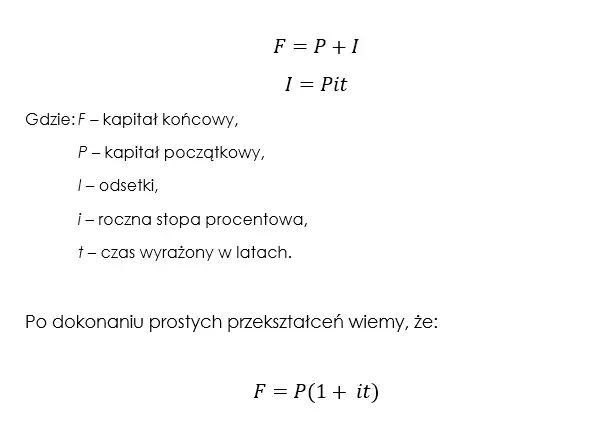

Odsetki proste to najprostszy sposób naliczania odsetek. Są obliczane tylko od kwoty głównej, bez uwzględnienia wcześniejszych odsetek. To sprawia, że są łatwe do zrozumienia i obliczenia.

Wzór na odsetki proste to: Odsetki = Kwota główna × Stopa procentowa × Czas. Na przykład, jeśli pożyczysz 10 000 zł na rok przy stopie 5%, odsetki wyniosą 500 zł. To proste równanie pomaga szybko oszacować koszty lub zyski.

Odsetki składane: jak działają i kiedy są stosowane?

Odsetki składane to mechanizm, w którym odsetki są naliczane nie tylko od kwoty głównej, ale także od wcześniej zgromadzonych odsetek. Dzięki temu zysk rośnie wykładniczo, co jest szczególnie korzystne w przypadku długoterminowych inwestycji.

- Korzyści: Większy zysk w dłuższym okresie, idealne dla lokat i inwestycji.

- Wady: W przypadku kredytów mogą znacznie zwiększyć całkowity koszt pożyczki.

Jak obliczyć odsetki od kredytu? Praktyczne wskazówki

Obliczanie odsetek od kredytu zależy od rodzaju rat – równych lub malejących. W przypadku rat równych większość płatności na początku to odsetki, a w przypadku rat malejących – kwota główna.

Warto pamiętać, że im dłuższy okres spłaty, tym wyższe odsetki. Dlatego warto rozważyć wcześniejszą spłatę kredytu, aby zmniejszyć całkowity koszt.

Czytaj więcej: Jak obliczyć odsetki od kredytu odnawialnego i uniknąć wysokich kosztów

Odsetki od lokat: jak policzyć zysk z oszczędności?

Odsetki od lokaty to zysk, który otrzymujesz za przechowywanie pieniędzy w banku. Wysokość zysku zależy od stopy procentowej, okresu lokaty i częstotliwości kapitalizacji. Im częściej odsetki są kapitalizowane, tym większy zysk.

| Okres lokaty | Stopa procentowa | Zysk |

|---|---|---|

| 1 rok | 5% | 500 zł |

| 2 lata | 5% | 1 025 zł |

Jak uniknąć błędów przy obliczaniu odsetek?

Najczęstsze błędy to pomijanie okresu kapitalizacji lub błędne zastosowanie wzoru. Aby uniknąć pomyłek, warto dokładnie sprawdzić warunki umowy i użyć odpowiednich narzędzi.

Kalkulatory online i arkusze kalkulacyjne to świetne rozwiązania, które pomagają w precyzyjnych obliczeniach. Dzięki nim możesz uniknąć kosztownych błędów.Pamiętaj, że dokładne obliczenie odsetek wymaga uwzględnienia wszystkich czynników, takich jak stopa procentowa, okres i częstotliwość kapitalizacji.

Wzory matematyczne do obliczania odsetek: wszystko w jednym miejscu

Do obliczania odsetek stosuje się kilka podstawowych wzorów. Dla odsetek prostych jest to: Odsetki = Kwota główna × Stopa procentowa × Czas. Dla odsetek składanych wzór wygląda nieco inaczej: Kwota końcowa = Kwota główna × (1 + Stopa procentowa)^Czas.

Kalkulatory online: jak ułatwić sobie obliczenia odsetek?

Kalkulatory online to narzędzia, które znacznie ułatwiają obliczenia. Są dostępne za darmo i pozwalają szybko oszacować odsetki od kredytu lub lokaty.Warto skorzystać z kalkulatorów oferowanych przez banki lub niezależne strony. Dzięki nim unikniesz błędów i zaoszczędzisz czas.

Odsetki a podatki: co warto wiedzieć o opodatkowaniu zysków?

Odsetki od lokat i innych produktów finansowych są opodatkowane. W Polsce obowiązuje podatek od zysków kapitałowych, tzw. podatek Belki, który wynosi 19%. Oznacza to, że z każdego zarobionego złotówki odsetek musisz oddać 19 groszy.

Warto pamiętać, że podatek jest pobierany automatycznie przez bank. Nie musisz samodzielnie zgłaszać zysków z lokat, ale warto sprawdzić, czy wszystko zostało prawidłowo rozliczone.

- Podatek Belki dotyczy odsetek od lokat, kont oszczędnościowych i obligacji.

- Nie dotyczy on odsetek od kredytów, które są kosztem, a nie zyskiem.

- Podatek jest naliczany od zysku brutto, czyli przed odjęciem kosztów.

Jak negocjować niższe odsetki na kredycie? Praktyczne porady

Negocjowanie niższych odsetek od kredytu może przynieść znaczne oszczędności. Kluczem jest dobra historia kredytowa i stabilna sytuacja finansowa. Banki często są skłonne obniżyć stopy procentowe, aby utrzymać klienta.

Przed rozmową z bankiem przygotuj się – sprawdź oferty konkurencji i przedstaw je jako argument. Pamiętaj, że negocjacje wymagają cierpliwości, ale mogą przynieść realne korzyści.

Odsetki w praktyce: przykłady z życia wzięte

Zastanawiasz się, jak działają odsetki w rzeczywistych sytuacjach? Oto kilka przykładów, które pomogą Ci lepiej zrozumieć ich wpływ na finanse.

- Pożyczka 20 000 zł na 2 lata przy stopie 7%: odsetki wyniosą około 2 800 zł.

- Lokata 10 000 zł na rok przy stopie 4%: zysk netto (po opodatkowaniu) to około 324 zł.

- Kredyt hipoteczny 300 000 zł na 25 lat przy stopie 6%: odsetki mogą przekroczyć 250 000 zł.

Jakie czynniki wpływają na wysokość odsetek?

Wysokość odsetek od kredytu lub lokaty zależy od kilku kluczowych czynników. Najważniejsza jest stopa procentowa, ale nie tylko ona decyduje o końcowym koszcie lub zysku.

Okres spłaty kredytu lub lokaty również ma ogromne znaczenie. Im dłuższy okres, tym wyższe odsetki. Dodatkowo, częstotliwość kapitalizacji w przypadku lokat może zwiększyć zysk.Pamiętaj, że nawet niewielka różnica w stopie procentowej może mieć duży wpływ na końcowy koszt kredytu lub zysk z lokaty. Dlatego warto dokładnie porównywać oferty.

Jak odsetki wpływają na Twoje finanse?

Odsetki to kluczowy element zarówno w przypadku kredytów, jak i lokat. W przypadku kredytów, ich wysokość może znacząco zwiększyć całkowity koszt pożyczki, zwłaszcza przy długim okresie spłaty. Przykładowo, kredyt hipoteczny na 25 lat może generować odsetki przekraczające 250 000 zł. Z kolei na lokatach odsetki mogą przynieść zysk, ale warto pamiętać o podatku Belki, który zmniejsza końcowy zysk o 19%.

Negocjowanie niższych odsetek na kredycie to realna szansa na oszczędności. Dobre przygotowanie do rozmowy z bankiem, np. poprzez porównanie ofert konkurencji, może przynieść wymierne korzyści. Dodatkowo, zrozumienie czynników wpływających na odsetki, takich jak stopa procentowa czy okres spłaty, pozwala lepiej zarządzać finansami i unikać niepotrzebnych kosztów.

Warto również korzystać z narzędzi, takich jak kalkulatory online, które ułatwiają precyzyjne obliczenia. Dzięki nim można uniknąć błędów i lepiej zaplanować swoje finanse. Pamiętaj, że nawet niewielka różnica w stopie procentowej może mieć duży wpływ na końcowy wynik.