Nadpłata kredytu to skuteczny sposób na zmniejszenie zadłużenia i obniżenie kosztów kredytu. Jednak wiele osób zastanawia się, czy lepiej skierować nadpłatę na zmniejszenie kapitału czy odsetek. Odpowiedź nie jest jednoznaczna, ponieważ zależy od indywidualnej sytuacji finansowej oraz warunków umowy kredytowej. W tym artykule dokładnie wyjaśnimy, jakie są korzyści i wady każdej opcji, abyś mógł podjąć najlepszą decyzję.

Nadpłata na kapitał może skrócić okres spłaty kredytu, co przekłada się na mniejsze odsetki w przyszłości. Z kolei nadpłata na odsetki może przynieść natychmiastową ulgę w comiesięcznych ratach. Ważne jest jednak, aby zrozumieć, jak każda z tych opcji wpływa na całkowity koszt kredytu. Przedstawimy również praktyczne przykłady, które pomogą Ci lepiej zrozumieć, która opcja będzie dla Ciebie bardziej opłacalna. Kluczowe wnioski:- Nadpłata na kapitał skraca okres spłaty kredytu, co zmniejsza całkowity koszt odsetek.

- Nadpłata na odsetki obniża comiesięczne raty, ale nie skraca czasu spłaty.

- Warto sprawdzić, czy umowa kredytowa pozwala na dowolną alokację nadpłaty.

- Przed podjęciem decyzji o nadpłacie, przeanalizuj swoją sytuację finansową i długoterminowe cele.

- Niektóre banki mogą naliczać opłaty za nadpłatę, dlatego warto to wcześniej sprawdzić.

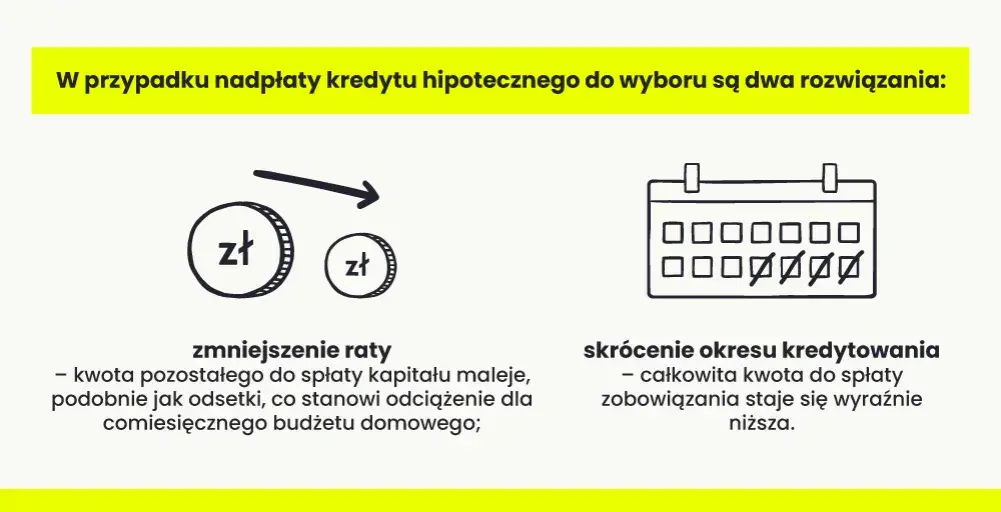

Czym jest nadpłata kredytu i jak działa?

Nadpłata kredytu to dodatkowa wpłata, którą możesz dokonać poza regularnymi ratami. Dzięki niej możesz zmniejszyć swoje zadłużenie i obniżyć koszty kredytu. Kluczowe pytanie brzmi: czy lepiej skierować nadpłatę na kapitał czy odsetki? Każda z tych opcji ma inne konsekwencje dla Twojego portfela.

| Nadpłata na kapitał | Nadpłata na odsetki |

|---|---|

| Skraca okres spłaty kredytu | Obniża comiesięczne raty |

| Zmniejsza całkowity koszt odsetek | Nie skraca czasu spłaty |

Nadpłata na kapitał: korzyści i wady

Nadpłata na kapitał to opcja, która przynosi długoterminowe korzyści. Skraca okres spłaty kredytu, co oznacza, że zapłacisz mniej odsetek w przyszłości. To idealne rozwiązanie, jeśli chcesz szybciej uwolnić się od długów.

Jednak ta opcja ma też swoje wady. Nadpłata na kapitał nie wpływa na wysokość comiesięcznych rat, co może być problemem, jeśli potrzebujesz natychmiastowej ulgi finansowej. Ponadto, niektóre banki mogą naliczać opłaty za wcześniejszą spłatę kapitału.

Nadpłata na odsetki: kiedy to się opłaca?

Nadpłata na odsetki to rozwiązanie, które przynosi natychmiastowe korzyści. Obniża comiesięczne raty, co może znacząco poprawić Twoją płynność finansową. To szczególnie przydatne, jeśli masz problem z regulowaniem wysokich zobowiązań.

Jednak ta opcja nie skraca okresu spłaty kredytu, co oznacza, że w dłuższej perspektywie możesz zapłacić więcej odsetek. Warto rozważyć tę opcję, jeśli zależy Ci na krótkoterminowej uldze, a nie na długoterminowych oszczędnościach.

Jak nadpłata wpływa na całkowity koszt kredytu?

Nadpłata kredytu może znacząco obniżyć całkowity koszt kredytu, ale efekt zależy od tego, jak ją wykorzystasz. Nadpłata na kapitał zmniejsza kwotę, od której naliczane są odsetki, co przekłada się na niższe koszty w przyszłości. Z kolei nadpłata na odsetki obniża bieżące raty, ale nie wpływa na długość spłaty.| Kwota kredytu | Nadpłata na kapitał | Nadpłata na odsetki |

|---|---|---|

| 100 000 zł | Skraca okres spłaty o 2 lata | Obniża ratę o 200 zł miesięcznie |

Przykłady: ile możesz zaoszczędzić dzięki nadpłacie?

Przykładowo, przy kredycie na 100 000 zł z oprocentowaniem 5%, nadpłata 10 000 zł na kapitał może skrócić okres spłaty o 2 lata i zaoszczędzić nawet 5 000 zł odsetek. To pokazuje, jak ważne jest odpowiednie zarządzanie nadpłatą.

W dłuższej perspektywie, regularne nadpłaty mogą przynieść jeszcze większe oszczędności. Jeśli dokonujesz nadpłat co roku, możesz skrócić okres spłaty nawet o 5 lat, co przekłada się na dziesiątki tysięcy złotych zaoszczędzonych na odsetkach.

Czytaj więcej: Jak komornik nalicza odsetki? Zasady, limity i sposoby obniżenia długu

Kiedy nadpłata na kapitał jest lepszym wyborem?

Nadpłata na kapitał jest najlepszym wyborem, jeśli zależy Ci na długoterminowych oszczędnościach. Ta opcja sprawdza się szczególnie w kilku sytuacjach:

- Chcesz szybciej spłacić kredyt i zmniejszyć całkowity koszt odsetek.

- Masz stabilną sytuację finansową i nie potrzebujesz obniżać comiesięcznych rat.

- Twój bank nie nalicza wysokich opłat za wcześniejszą spłatę kapitału.

Kiedy lepiej nadpłacić odsetki?

Nadpłata na odsetki to dobre rozwiązanie, jeśli zależy Ci na natychmiastowej uldze finansowej. Ta opcja sprawdza się w następujących sytuacjach:

- Masz problem z regulowaniem wysokich comiesięcznych rat.

- Chcesz poprawić swoją płynność finansową w krótkim czasie.

- Nie zależy Ci na skróceniu okresu spłaty kredytu.

Jak banki traktują nadpłatę: co musisz wiedzieć?

Banki mają różne zasady dotyczące nadpłaty kredytu. Niektóre instytucje pozwalają na dowolną alokację nadpłaty, podczas gdy inne wymagają określenia, czy środki mają trafić na kapitał czy odsetki. Warto dokładnie sprawdzić warunki umowy przed podjęciem decyzji.

Niektóre banki mogą również naliczać opłaty za nadpłatę, zwłaszcza jeśli dotyczy ona kapitału. Przed dokonaniem nadpłaty, upewnij się, że znasz wszystkie koszty i ograniczenia związane z tą operacją.

Pamiętaj, że nadpłata kredytu to narzędzie, które może przynieść korzyści, ale tylko wtedy, gdy jest odpowiednio zaplanowana. Przed podjęciem decyzji, przeanalizuj swoją sytuację finansową i porównaj oferty różnych banków.

Praktyczne porady: jak optymalnie zarządzać nadpłatą?

Nadpłata kredytu to narzędzie, które może przynieść korzyści, ale tylko wtedy, gdy jest odpowiednio zaplanowana. Przed dokonaniem nadpłaty, warto przeanalizować swoją sytuację finansową i wybrać najlepszą strategię. Oto 5 porad, które pomogą Ci maksymalnie wykorzystać nadpłatę:- Sprawdź, czy Twój bank pozwala na dowolną alokację nadpłaty.

- Porównaj korzyści z nadpłaty na kapitał i odsetki, aby wybrać najlepszą opcję.

- Regularnie dokonuj nadpłat, aby skrócić okres spłaty i zmniejszyć koszty odsetek.

- Upewnij się, że nadpłata nie wpłynie negatywnie na Twoją płynność finansową.

- Przed podjęciem decyzji, skonsultuj się z doradcą finansowym lub sprawdź warunki umowy.

Czy nadpłata zawsze się opłaca? Kiedy warto się wstrzymać?

Nie zawsze nadpłata kredytu jest najlepszym rozwiązaniem. W niektórych sytuacjach może przynieść więcej strat niż korzyści. Na przykład, jeśli masz kredyt z niskim oprocentowaniem, nadpłata może nie przynieść znaczących oszczędności. W takim przypadku lepiej zainwestować dodatkowe środki w bardziej opłacalne instrumenty finansowe.

Innym przypadkiem, gdy warto się wstrzymać, są kredyty z wysokimi opłatami za wcześniejszą spłatę. Niektóre banki naliczają kary, które mogą zniwelować korzyści z nadpłaty. Warto dokładnie przeanalizować warunki umowy przed podjęciem decyzji.

Jak zaplanować nadpłatę, aby maksymalnie obniżyć koszty?

Planowanie nadpłaty kredytu to klucz do osiągnięcia maksymalnych oszczędności. Zacznij od przeanalizowania swojej sytuacji finansowej i określenia, ile możesz przeznaczyć na nadpłatę. Następnie sprawdź, czy Twój bank pozwala na dowolną alokację środków i jakie są ewentualne opłaty.

- Określ, ile możesz przeznaczyć na nadpłatę bez uszczerbku dla swojej płynności finansowej.

- Porównaj korzyści z nadpłaty na kapitał i odsetki, aby wybrać najlepszą opcję.

- Regularnie dokonuj nadpłat, aby skrócić okres spłaty i zmniejszyć koszty odsetek.

- Upewnij się, że nadpłata nie wpłynie negatywnie na Twoją płynność finansową.

- Przed podjęciem decyzji, skonsultuj się z doradcą finansowym lub sprawdź warunki umowy.

Pamiętaj, że nadpłata kredytu to narzędzie, które może przynieść korzyści, ale tylko wtedy, gdy jest odpowiednio zaplanowana. Przed podjęciem decyzji, przeanalizuj swoją sytuację finansową i porównaj oferty różnych banków.

Jak skutecznie zaplanować nadpłatę kredytu?

Nadpłata kredytu to skuteczne narzędzie, które może znacząco obniżyć koszty zadłużenia, ale tylko wtedy, gdy jest odpowiednio zaplanowana. Kluczowe jest przeanalizowanie swojej sytuacji finansowej i wybór najlepszej strategii – czy to nadpłata na kapitał, czy na odsetki. W artykule przedstawiliśmy konkretne przykłady, które pokazują, jak różne podejścia wpływają na całkowity koszt kredytu.

Warto pamiętać, że nie zawsze nadpłata jest opłacalna. W przypadku kredytów z niskim oprocentowaniem lub wysokimi opłatami za wcześniejszą spłatę, lepiej rozważyć alternatywne rozwiązania. Regularne nadpłaty mogą jednak przynieść długoterminowe korzyści, takie jak skrócenie okresu spłaty i zmniejszenie odsetek. Kluczem jest dostosowanie strategii do indywidualnych potrzeb i warunków umowy.

Przed podjęciem decyzji, warto skonsultować się z doradcą finansowym lub dokładnie przeanalizować warunki umowy. Planowanie nadpłaty to proces, który wymaga uwzględnienia wielu czynników, takich jak płynność finansowa, opłaty bankowe oraz długoterminowe cele. Dzięki temu można maksymalnie obniżyć koszty kredytu i osiągnąć finansową stabilność.