Ważne jest, aby wiedzieć, które dochody należy zgłaszać oraz jakie formularze są wymagane do ich rozliczenia. Oprócz tego, przedstawimy zasady doliczania dochodów dzieci do dochodów rodzica oraz najczęstsze błędy, których należy unikać podczas tego procesu. Dzięki temu artykułowi, rodzice będą mogli zrozumieć, jak prawidłowo wypełnić formularze PIT-36 i PIT-37 oraz jakie informacje są istotne w kontekście rozliczeń podatkowych.

Kluczowe informacje:- Dochody małoletnich dzieci z pracy muszą być zgłoszone w rocznym zeznaniu podatkowym.

- Rodzice składają zeznanie na formularzu PIT-36 oraz załączniku PIT/M, jeśli dochody dziecka są doliczane do ich dochodów.

- W przypadku dochodów, które nie podlegają doliczeniu do dochodów rodzica, należy złożyć osobne PIT-37 w imieniu dziecka.

- Ważne jest, aby rozróżnić, które dochody należy zgłaszać, aby uniknąć błędów w rozliczeniach.

- Rodzice muszą być świadomi najczęstszych błędów w rozliczeniach i znać zasady prawidłowego wypełniania formularzy.

Jak poprawnie rozliczyć dochody małoletnich dzieci z pracy?

Rozliczenie dochodów małoletnich dzieci z pracy jest ważnym krokiem w zapewnieniu zgodności z przepisami podatkowymi. Kiedy dziecko uzyskuje dochody, takie jak wynagrodzenie z umowy o pracę, umowy zlecenia, czy praktyk uczniowskich, rodzice są zobowiązani do ich zgłoszenia w rocznym zeznaniu podatkowym. Właściwe rozliczenie tych dochodów jest kluczowe, aby uniknąć potencjalnych problemów z urzędami skarbowymi.

Warto pamiętać, że nie wszystkie dochody są traktowane jednakowo. Rodzice muszą wiedzieć, które rodzaje dochodów należy zgłaszać, aby zapewnić poprawność rozliczenia. W kolejnych sekcjach omówimy szczegółowo, jakie dochody powinny być uwzględnione w zeznaniu podatkowym oraz jakie zasady obowiązują w tym zakresie.

Które dochody dzieci należy zgłaszać w zeznaniu podatkowym?

W zeznaniu podatkowym należy zgłaszać wszystkie dochody uzyskane przez małoletnie dzieci, które są wynikiem pracy. Do najczęściej zgłaszanych dochodów należą wynagrodzenia z umowy o pracę, umowy zlecenia oraz umowy o dzieło. Ponadto, dochody z praktyk uczniowskich również powinny być uwzględnione w rocznym zeznaniu podatkowym.

- wynagrodzenie z umowy o pracę

- dochody z umowy zlecenia

- dochody z umowy o dzieło

- dochody z praktyk uczniowskich

- stypendia i inne formy wsparcia finansowego

Jakie formularze są wymagane do rozliczenia dochodów dzieci?

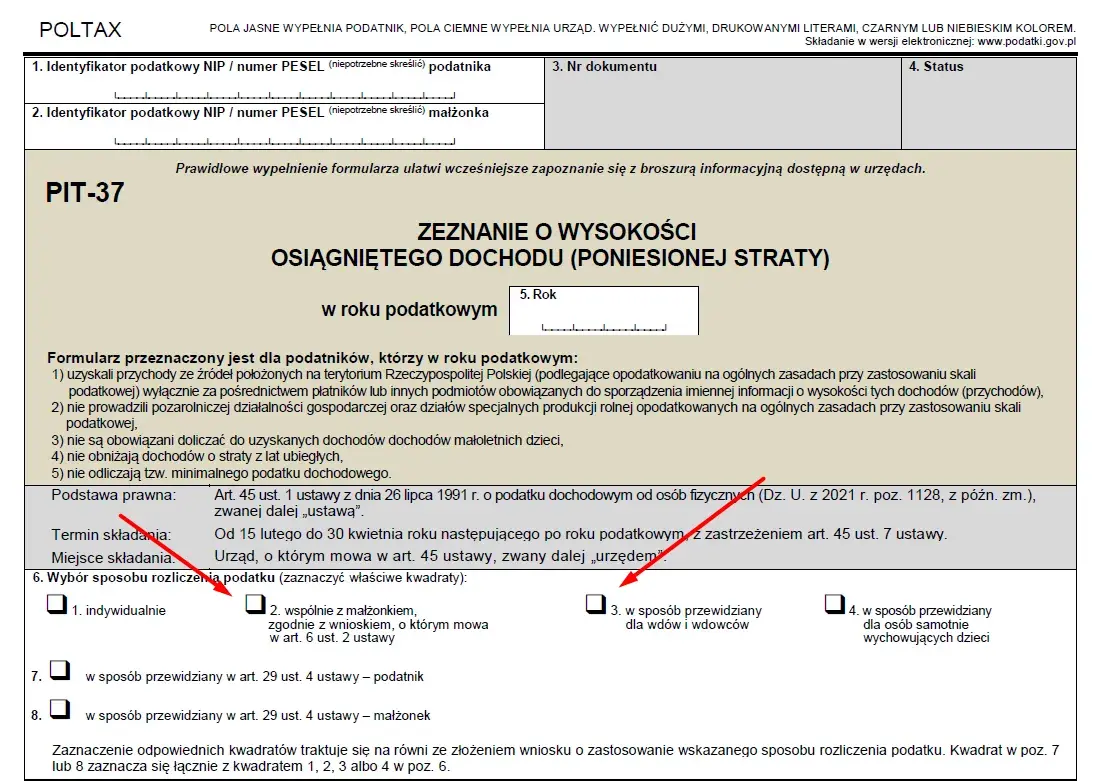

Do rozliczenia dochodów małoletnich dzieci wymagane są dwa główne formularze: PIT-36 oraz PIT-37. Formularz PIT-36 jest stosowany, gdy dochody dziecka powinny być doliczone do dochodów rodzica. W tym przypadku rodzice składają zeznanie na imię dziecka, a dochody są wykazywane w formularzu PIT-36 oraz w załączniku PIT/M. PIT-37 natomiast jest używany, gdy dziecko uzyskuje dochody, które nie są doliczane do dochodów rodzica, a rodzice składają zeznanie w imieniu dziecka.

Każdy z formularzy ma swoje specyficzne przeznaczenie i zastosowanie. PIT-36 wymaga załączenia odpowiednich dokumentów, takich jak PIT/M, co jest istotne dla prawidłowego rozliczenia. Z kolei PIT-37 jest prostszy w użyciu, ale również wymaga dokładności w zgłaszaniu dochodów. Warto zwrócić uwagę na te różnice, aby uniknąć błędów w rozliczeniach.

| Formularz | Kiedy używać? | Załączniki |

|---|---|---|

| PIT-36 | Gdy dochody dziecka są doliczane do dochodów rodzica | PIT/M |

| PIT-37 | Gdy dochody dziecka nie są doliczane do dochodów rodzica | Brak |

Kiedy dochody dzieci można doliczyć do dochodów rodzica?

Dochody małoletnich dzieci mogą być doliczane do dochodów rodzica w określonych sytuacjach. Przede wszystkim, aby dochody te mogły być uwzględnione w zeznaniu podatkowym rodzica, dziecko musi być małoletnie, co oznacza, że nie ukończyło 18. roku życia. Dodatkowo, istnieje limit dochodów, który nie może przekroczyć określonej kwoty, aby rodzice mogli je doliczyć do swoich dochodów. W praktyce, jeśli dziecko zarabia mniej niż 3089 zł rocznie, jego dochody mogą być dodane do dochodów rodzica.

Warto pamiętać, że doliczanie dochodów dziecka do dochodów rodzica ma swoje zalety. Po pierwsze, może to prowadzić do obniżenia podstawy opodatkowania rodzica, co z kolei może skutkować mniejszymi zobowiązaniami podatkowymi. Po drugie, umożliwia to rodzicom skorzystanie z ulg podatkowych, które są dostępne dla rodzin z dziećmi. Dlatego tak istotne jest, aby rodzice byli świadomi, kiedy i jak mogą doliczać dochody swoich dzieci.

Jakie są zasady doliczania dochodów małoletnich dzieci?

W polskim prawodawstwie istnieją konkretne zasady dotyczące doliczania dochodów małoletnich dzieci do dochodów rodzica. Przede wszystkim, rodzice muszą zgłosić dochody dziecka w rocznym zeznaniu podatkowym, co jest wymagane przez przepisy prawa. Dochody te powinny być wykazane w formularzu PIT-36, jeśli są doliczane do dochodów rodzica. Istotne jest także, aby rodzice pamiętali o konieczności złożenia załącznika PIT/M, który jest wymagany w takich przypadkach.

Jakie dochody nie podlegają doliczeniu do dochodów rodzica?

Nie wszystkie dochody małoletnich dzieci mogą być doliczone do dochodów rodzica. Istnieją określone kategorie dochodów, które są wyłączone z doliczania, co oznacza, że rodzice nie mogą ich uwzględniać w swoich zeznaniach podatkowych. Przykładowo, dochody uzyskane z praktyk uczniowskich, które są często traktowane jako forma nauki, nie mogą być doliczane do dochodów rodzica. Dodatkowo, dochody z umowy o dzieło, w przypadku gdy nie przekraczają określonego limitu, również nie są brane pod uwagę w tym kontekście.

- dochody z praktyk uczniowskich

- dochody z umowy o dzieło, gdy nie przekraczają limitu

- dochody z umowy zlecenia, które są wynagradzane w formie stypendiów

- dochody z tytułu stypendiów szkolnych lub akademickich

- dochody z działalności artystycznej, które są zwolnione z opodatkowania

Czytaj więcej: Co oznacza kapitalizacja odsetek i jak wpływa na Twoje finanse? Proste wyjaśnienie

Jak uniknąć błędów przy rozliczaniu dochodów dzieci?

Rozliczanie dochodów małoletnich dzieci może być skomplikowane, dlatego ważne jest, aby unikać typowych błędów, które mogą prowadzić do problemów z urzędami skarbowymi. Jednym z najczęstszych błędów jest niezgłoszenie wszystkich dochodów dziecka, co może skutkować nałożeniem kar finansowych. Innym powszechnym błędem jest nieprawidłowe klasyfikowanie dochodów, na przykład mylenie umów o pracę z umowami zlecenia. Takie błędy mogą prowadzić do nieprawidłowego obliczenia zobowiązań podatkowych oraz problemów z późniejszymi kontrolami podatkowymi.

Aby zapewnić dokładność w rozliczeniach, rodzice powinni starannie dokumentować wszystkie dochody dziecka oraz korzystać z odpowiednich formularzy. Warto również regularnie konsultować się z doradcą podatkowym, aby upewnić się, że wszystkie informacje są poprawne. Dokładność i staranność w wypełnianiu zeznań podatkowych są kluczowe dla uniknięcia nieprzyjemnych niespodzianek w przyszłości.

Rozliczanie dochodów małoletnich dzieci może być skomplikowane, dlatego ważne jest, aby unikać typowych błędów, które mogą prowadzić do problemów z urzędami skarbowymi. Jednym z najczęstszych błędów jest niezgłoszenie wszystkich dochodów dziecka, co może skutkować nałożeniem kar finansowych. Innym powszechnym błędem jest nieprawidłowe klasyfikowanie dochodów, na przykład mylenie umów o pracę z umowami zlecenia. Takie błędy mogą prowadzić do nieprawidłowego obliczenia zobowiązań podatkowych oraz problemów z późniejszymi kontrolami podatkowymi.

Aby zapewnić dokładność w rozliczeniach, rodzice powinni starannie dokumentować wszystkie dochody dziecka oraz korzystać z odpowiednich formularzy. Warto również regularnie konsultować się z doradcą podatkowym, aby upewnić się, że wszystkie informacje są poprawne. Dokładność i staranność w wypełnianiu zeznań podatkowych są kluczowe dla uniknięcia nieprzyjemnych niespodzianek w przyszłości.

Najczęstsze błędy w rozliczeniach dochodów małoletnich dzieci

W procesie rozliczania dochodów małoletnich dzieci występuje wiele typowych błędów, które mogą prowadzić do komplikacji. Na przykład, niezgłoszenie dochodów z umowy o dzieło jest jednym z najczęstszych problemów, który może skutkować karami. Inny błąd to brak załączenia odpowiednich formularzy, takich jak PIT/M, co może prowadzić do niepełnych zgłoszeń. Warto również zwrócić uwagę na złe przyporządkowanie dochodów do odpowiednich kategorii, co może wprowadzać w błąd przy obliczaniu podatków.

- niezgłoszenie dochodów z umowy o dzieło

- brak załączenia formularza PIT/M

- złe przyporządkowanie dochodów do kategorii

- nieprawidłowe obliczenie limitu dochodów

- niedopełnienie obowiązku zgłoszenia dochodów z praktyk uczniowskich

Jak prawidłowo wypełnić formularze PIT-36 i PIT-37?

Aby prawidłowo wypełnić formularze PIT-36 i PIT-37, ważne jest, aby zwrócić uwagę na szczegóły. Po pierwsze, należy upewnić się, że wszystkie dane osobowe są wpisane poprawnie, w tym imię, nazwisko i numer PESEL dziecka. Po drugie, warto dokładnie sprawdzić, czy wszystkie dochody zostały uwzględnione i sklasyfikowane zgodnie z wymaganiami. Dokładność w podawaniu danych jest kluczowa, aby uniknąć późniejszych problemów z urzędami skarbowymi.

Wypełniając formularze, należy również zwrócić uwagę na odpowiednie sekcje dotyczące dochodów dziecka. W formularzu PIT-36 rodzice powinni zaznaczyć, że dochody dziecka są doliczane do ich dochodów, a w PIT-37 zaznaczyć, że dochody nie są doliczane. Upewnienie się, że formularze są wypełnione zgodnie z przepisami pomoże uniknąć błędów i ewentualnych kar.

Jak wykorzystać dochody dzieci do budowania przyszłości finansowej?

Warto zastanowić się, jak dochody małoletnich dzieci mogą być wykorzystane nie tylko do rozliczeń podatkowych, ale także do budowania ich przyszłości finansowej. Oprócz zgłaszania dochodów w zeznaniach podatkowych, rodzice mogą rozważyć otwarcie rachunku oszczędnościowego na imię dziecka, na którym będą gromadzić środki z jego zarobków. Dzięki temu, dzieci od najmłodszych lat uczą się wartości oszczędzania oraz zarządzania finansami, co będzie miało pozytywny wpływ na ich przyszłe decyzje finansowe.

Co więcej, rodzice mogą również zainwestować część dochodów dziecka w fundusze inwestycyjne lub rachunki emerytalne dla dzieci, co pozwoli na zbudowanie solidnej podstawy finansowej na przyszłość. Wczesne inwestowanie w edukację finansową oraz aktywa może przynieść znaczne korzyści w dłuższej perspektywie, ucząc dzieci odpowiedzialności i umiejętności podejmowania decyzji dotyczących pieniędzy. Takie podejście nie tylko wspiera rozwój finansowy dziecka, ale także przygotowuje je na przyszłe wyzwania związane z zarządzaniem własnym budżetem.