W niniejszym artykule omówimy różne aspekty oprocentowania kont oszczędnościowych, porównamy oferty dostępnych banków oraz przedstawimy alternatywy dla tradycyjnych kont oszczędnościowych. Dzięki temu, będziesz mógł podjąć świadomą decyzję i maksymalnie wykorzystać swoje oszczędności.

Kluczowe wnioski:- Oprocentowanie kont oszczędnościowych w Polsce różni się w zależności od banku i oferty.

- Najwyższe oprocentowanie wynosi obecnie 9% w skali roku w BNP Paribas dla nowych klientów.

- Wybór konta oszczędnościowego powinien być oparty na kluczowych elementach, takich jak opłaty, dostępność i warunki promocji.

- Alternatywy dla tradycyjnych kont oszczędnościowych, takie jak lokaty terminowe czy inwestycje, mogą przynieść wyższe zyski.

- Warto regularnie monitorować oferty banków, aby skorzystać z najlepszych warunków na rynku.

Jakie jest oprocentowanie kont oszczędnościowych w Polsce? Poznaj aktualne stawki

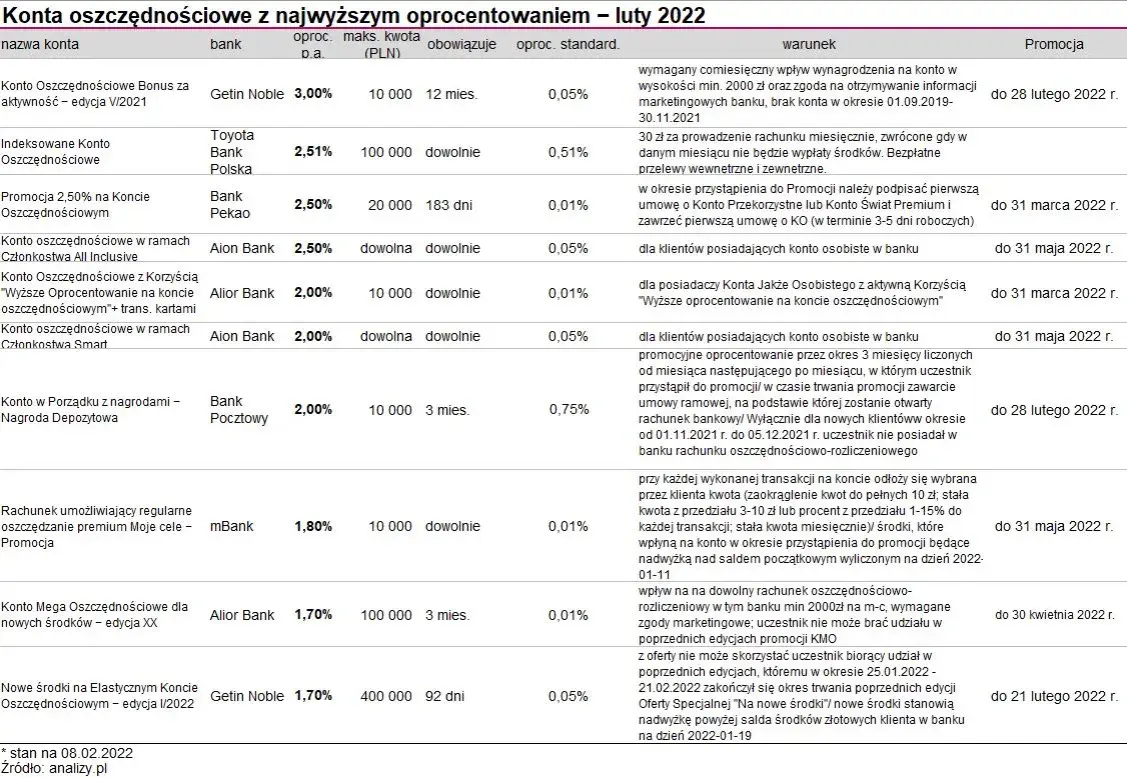

Oprocentowanie kont oszczędnościowych w Polsce jest zróżnicowane i zależy od wielu czynników, w tym od konkretnego banku oraz oferowanych promocji. Obecnie, najwyższe oprocentowanie wynosi 9% w skali roku i jest dostępne w BNP Paribas dla nowych klientów, którzy spełniają określone warunki. Warto jednak pamiętać, że stawki te mogą się zmieniać w zależności od polityki banków oraz sytuacji na rynku finansowym.

W Polsce wiele banków oferuje różne stawki oprocentowania, co pozwala klientom na wybór najbardziej korzystnej oferty. Na przykład, PKO BP oraz ING również mają konkurencyjne oprocentowania, które mogą przyciągać klientów poszukujących najlepszych możliwości oszczędzania. W poniższej tabeli przedstawiamy aktualne stawki oprocentowania kont oszczędnościowych w wybranych bankach, co ułatwi dokonanie wyboru.

| Bank | Oprocentowanie (%) | Warunki |

|---|---|---|

| BNP Paribas | 9% | Nowi klienci, spełnienie warunków |

| PKO BP | 7% | Minimalny depozyt 1000 PLN |

| ING | 6% | Bezwarunkowe, do 10 000 PLN |

| mBank | 5% | Nowi klienci, do 20 000 PLN |

| Santander | 4% | Promocja na 3 miesiące |

Oprocentowanie kont oszczędnościowych w różnych bankach

W Polsce, oprocentowanie kont oszczędnościowych różni się znacznie w zależności od banku. Oprócz BNP Paribas, który oferuje najwyższe oprocentowanie, inne banki również mają swoje atrakcyjne oferty. Na przykład, PKO BP oferuje 7% dla klientów z minimalnym depozytem wynoszącym 1000 PLN. ING z kolei ma stawkę 6% bez żadnych warunków, co czyni ją atrakcyjną dla szerokiego grona klientów.

mBank, z oprocentowaniem 5%, oferuje promocję dla nowych klientów, a Santander, chociaż z niższym oprocentowaniem wynoszącym 4%, ma ofertę promocyjną na 3 miesiące. Warto zwrócić uwagę na szczegóły ofert, ponieważ mogą one znacząco wpłynąć na decyzję o wyborze banku.

Jakie czynniki wpływają na oprocentowanie kont oszczędnościowych?

Oprocentowanie kont oszczędnościowych w Polsce jest kształtowane przez wiele czynników, które wpływają na decyzje banków. Przede wszystkim, warunki ekonomiczne w kraju, takie jak inflacja czy stopy procentowe ustalane przez Narodowy Bank Polski, mają bezpośredni wpływ na to, jakie oprocentowanie banki oferują swoim klientom. Kiedy stopy procentowe są niskie, banki mogą obniżać oprocentowanie kont oszczędnościowych, aby zrekompensować swoje koszty.Dodatkowo, polityka banków również odgrywa kluczową rolę. Każdy bank ma swoje własne strategie dotyczące pozyskiwania klientów, co może skutkować różnymi ofertami oprocentowania. Banki mogą oferować wyższe stawki w celu przyciągnięcia nowych klientów lub wprowadzenia promocji. Warto również zwrócić uwagę na konkurencję na rynku finansowym, która wpływa na to, jak banki ustalają swoje oferty. W rezultacie, klienci mogą korzystać z lepszych warunków, jeśli są świadomi aktualnych trendów i ofert dostępnych na rynku.

Kluczowe elementy do rozważenia przy wyborze konta

Wybierając konto oszczędnościowe, warto zwrócić uwagę na kilka kluczowych elementów, które mogą znacząco wpłynąć na twoje doświadczenia jako klienta. Przede wszystkim, opłaty związane z prowadzeniem konta są istotnym czynnikiem. Niektóre banki mogą pobierać miesięczne opłaty za prowadzenie konta, co może negatywnie wpłynąć na twoje oszczędności. Dlatego warto poszukać ofert, które oferują konta bezpłatne lub z minimalnymi opłatami.Kolejnym ważnym aspektem jest dostępność środków. Upewnij się, że wybrane konto pozwala na łatwy dostęp do twoich oszczędności, zarówno w banku, jak i online. Warto również sprawdzić, czy bank oferuje aplikację mobilną, która ułatwi zarządzanie finansami. Ostatnim elementem, na który warto zwrócić uwagę, są warunki promocji, które mogą obejmować dodatkowe bonusy dla nowych klientów. Pamiętaj, aby dokładnie przeczytać regulamin promocji, aby uniknąć nieprzyjemnych niespodzianek.

Specjalne oferty i promocje na konta oszczędnościowe

Wiele banków w Polsce oferuje specjalne promocje dla nowych klientów, które mogą znacznie zwiększyć atrakcyjność kont oszczędnościowych. Na przykład, BNP Paribas obecnie oferuje bonus w wysokości 300 PLN dla nowych klientów, którzy otworzą konto oszczędnościowe i spełnią określone warunki. Z kolei mBank ma promocję, w której nowi klienci mogą otrzymać 5% oprocentowania przez pierwsze 3 miesiące dla wpłat do 10 000 PLN.ING z kolei proponuje bonus w postaci zwrotu części opłat za transakcje, co może być korzystne dla osób, które regularnie korzystają z konta. Warto również zwrócić uwagę na oferty banków, które oferują cashback za korzystanie z karty debetowej. Takie promocje mogą znacząco zwiększyć wartość twoich oszczędności i uczynić korzystanie z konta bardziej opłacalnym.

- BNP Paribas: Bonus 300 PLN dla nowych klientów po spełnieniu warunków.

- mBank: 5% oprocentowania przez 3 miesiące dla wpłat do 10 000 PLN.

- ING: Zwrot części opłat za transakcje dla aktywnych użytkowników.

Jakie są alternatywy dla tradycyjnych kont oszczędnościowych? Zwiększ swoje zyski

Alternatywy dla tradycyjnych kont oszczędnościowych mogą być korzystnym rozwiązaniem dla osób, które chcą zwiększyć swoje zyski. Jedną z popularnych opcji są lokaty terminowe, które oferują wyższe oprocentowanie w zamian za zamrożenie środków na określony czas. Lokaty terminowe mogą mieć różne okresy trwania, od kilku miesięcy do kilku lat, a ich oprocentowanie zazwyczaj jest stałe, co oznacza, że klient wie, ile zarobi na koniec lokaty. Jednak warto pamiętać, że wcześniejsze wycofanie środków może wiązać się z utratą odsetek.

Inną opcją są rachunki inwestycyjne, które umożliwiają inwestowanie w różne instrumenty finansowe, takie jak akcje czy fundusze inwestycyjne. Choć inwestycje te niosą ze sobą większe ryzyko, potencjalne zyski mogą być znacznie wyższe niż w przypadku tradycyjnych kont oszczędnościowych. Kluczowym czynnikiem przy wyborze alternatywy jest zrozumienie własnych celów finansowych oraz tolerancji na ryzyko, co pozwoli na świadome podejmowanie decyzji.

| Rodzaj produktu | Oprocentowanie (%) | Okres trwania |

|---|---|---|

| Lokata terminowa | 3-6% | 3 miesiące - 5 lat |

| Rachunek inwestycyjny | Brak gwarancji | Bezterminowy |

Lokaty terminowe vs. konta oszczędnościowe: co wybrać?

Wybór między lokatami terminowymi a kontami oszczędnościowymi zależy od indywidualnych potrzeb oraz celów finansowych. Lokaty terminowe oferują wyższe oprocentowanie, ale wymagają zamrożenia środków na określony czas, co może być problematyczne dla osób, które potrzebują dostępu do pieniędzy w krótkim czasie. Z drugiej strony, konta oszczędnościowe zapewniają większą elastyczność, umożliwiając łatwy dostęp do środków, ale z reguły oferują niższe oprocentowanie.

Decydując się na wybór, warto rozważyć, czy jesteś w stanie zainwestować środki na dłuższy okres, czy potrzebujesz elastyczności w dostępie do pieniędzy. Jeśli planujesz oszczędzać na konkretny cel w dłuższej perspektywie, lokata może być lepszym rozwiązaniem. Natomiast dla osób, które cenią sobie dostępność funduszy, konto oszczędnościowe może być bardziej odpowiednie.

Inwestycje alternatywne: kiedy warto zainwestować w inne instrumenty?

Alternatywne inwestycje, takie jak akcje, fundusze inwestycyjne, czy nieruchomości, mogą być korzystną opcją dla osób poszukujących wyższych zysków niż te oferowane przez tradycyjne konta oszczędnościowe. Inwestycje te niosą ze sobą większe ryzyko, ale także potencjalnie wyższe zyski. Na przykład, akcje spółek mogą przynieść znaczące zwroty w dłuższym okresie, jeśli firma rozwija się i osiąga sukcesy na rynku. Z drugiej strony, inwestowanie w fundusze inwestycyjne pozwala na dywersyfikację portfela, co może zminimalizować ryzyko.

Warto jednak pamiętać, że inwestycje alternatywne wymagają większej wiedzy i zaangażowania. Osoby, które nie są zaznajomione z rynkiem finansowym, mogą napotkać trudności w podejmowaniu świadomych decyzji. Dlatego przed zainwestowaniem w jakiekolwiek instrumenty finansowe, warto przeprowadzić dokładną analizę oraz skonsultować się z doradcą finansowym. Inwestycje mogą przynieść wyższe zyski, ale zawsze wiążą się z ryzykiem utraty kapitału.

- Akcje: Potencjalnie wysokie zyski, ale również wysokie ryzyko.

- Fundusze inwestycyjne: Dywersyfikacja portfela, co zmniejsza ryzyko.

- Nieruchomości: Stabilne inwestycje, ale wymagają dużego kapitału początkowego.

Czytaj więcej: Czy warto inwestować w euro? Korzyści, ryzyka i aktualne trendy ekonomiczne

Jak wykorzystać technologie do optymalizacji inwestycji?

W dzisiejszych czasach, technologie finansowe (fintech) oferują nowe możliwości dla inwestorów, które mogą znacząco zwiększyć efektywność zarządzania portfelem inwestycyjnym. Aplikacje mobilne i platformy inwestycyjne umożliwiają łatwe monitorowanie rynku, analizowanie trendów oraz podejmowanie świadomych decyzji w czasie rzeczywistym. Używając narzędzi analitycznych, takich jak algorytmy do analizy danych rynkowych, inwestorzy mogą lepiej przewidywać zmiany i dostosowywać swoje strategie inwestycyjne do dynamicznych warunków rynkowych.

Dodatkowo, roboty doradcze to innowacyjne rozwiązanie, które automatyzuje proces inwestycyjny, dostosowując portfel do indywidualnych potrzeb i celów finansowych. Dzięki nim, nawet osoby z ograniczoną wiedzą na temat inwestycji mogą korzystać z profesjonalnych strategii zarządzania kapitałem. W miarę jak technologia będzie się rozwijać, inwestorzy będą mieli coraz więcej narzędzi do optymalizacji swoich decyzji, co może prowadzić do wyższych zysków oraz lepszego zarządzania ryzykiem.