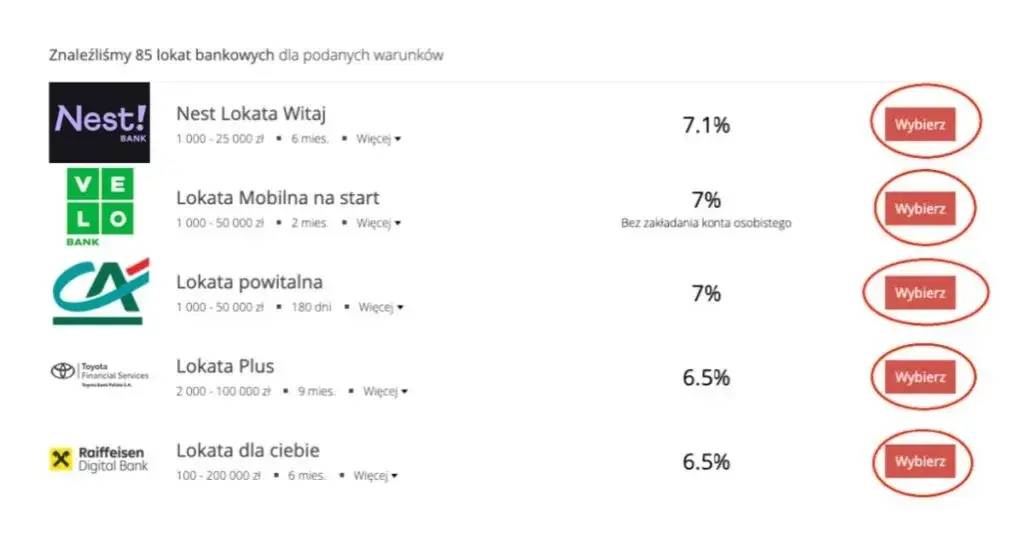

Oprocentowanie w bankach to kluczowy element, który wpływa na nasze decyzje finansowe. Wysokość oprocentowania decyduje o tym, ile zarobimy na lokatach czy rachunkach oszczędnościowych. Na początku maja 2025 roku, najwyższe oprocentowanie na lokaty wynosiło 7,6% dla lokaty "Nest Lokata Witaj" w Nest Banku na okres 6 miesięcy. Warto zatem przyjrzeć się, jakie oferty dostępne są na rynku i jak można je porównać, aby wybrać najlepszą opcję dla siebie.

W artykule przedstawimy aktualne stawki oprocentowania oferowane przez różne banki, a także metody porównywania tych ofert. Zrozumienie czynników wpływających na wysokość oprocentowania oraz umiejętność wyboru odpowiedniej oferty pomogą w podjęciu świadomej decyzji finansowej.

Kluczowe wnioski:- Najwyższe oprocentowanie lokat w maju 2025 roku wynosi 7,6% w Nest Banku.

- Oprocentowanie lokat terminowych i rachunków oszczędnościowych różni się w zależności od banku.

- Istnieją narzędzia online, które ułatwiają porównywanie ofert bankowych.

- Wysokość oprocentowania zależy od czynników ekonomicznych i polityki monetarnej.

- Wybierając ofertę bankową, warto zwrócić uwagę na warunki, takie jak opłaty i zasady wypłaty środków.

Jakie są aktualne stawki oprocentowania w bankach? Poznaj najlepsze oferty

Obecnie, w polskich bankach można znaleźć różne stawki oprocentowania dla lokat oraz rachunków oszczędnościowych. Warto zwrócić uwagę na to, że najwyższe oprocentowanie lokat w skali roku wynosi 7,6% i jest oferowane przez Nest Bank w ramach lokaty "Nest Lokata Witaj" na okres 6 miesięcy. To znacząca propozycja, która przyciąga uwagę osób szukających korzystnych możliwości inwestycyjnych.

Oprócz wspomnianej lokaty, wiele innych banków również oferuje atrakcyjne stawki. Na przykład, Bank Millennium proponuje oprocentowanie na poziomie 6,5% dla lokat terminowych na 12 miesięcy. Z kolei PKO Bank Polski oferuje oprocentowanie 6,2% dla lokat na 3 miesiące. Warto zatem porównać oferty różnych instytucji, aby wybrać najbardziej korzystną opcję dla siebie.

Oprocentowanie lokat terminowych w popularnych bankach

Lokaty terminowe to jedna z najpopularniejszych form oszczędzania. Wśród banków, które oferują atrakcyjne oprocentowanie lokat, wyróżnia się kilka propozycji. Na przykład, ING Bank Śląski oferuje lokatę na 6 miesięcy z oprocentowaniem wynoszącym 6,0%. Natomiast Alior Bank proponuje lokatę na 12 miesięcy z oprocentowaniem 6,3%. Te oferty różnią się nie tylko wysokością oprocentowania, ale także warunkami, takimi jak minimalna kwota lokaty czy możliwość wcześniejszego zerwania umowy.Oprocentowanie rachunków oszczędnościowych: co oferują banki?

Rachunki oszczędnościowe to elastyczna alternatywa dla lokat terminowych. Wiele banków oferuje atrakcyjne oprocentowanie dla takich rachunków. Na przykład, mBank oferuje oprocentowanie 5,5% dla rachunku oszczędnościowego, co czyni go jedną z lepszych opcji na rynku. Z kolei Santander Bank Polska proponuje 5,0% na rachunku oszczędnościowym, co również jest konkurencyjną stawką. Różnice w oprocentowaniu mogą być istotne, zwłaszcza przy większych kwotach oszczędności, dlatego warto zwracać uwagę na te oferty.

| Bank | Rodzaj produktu | Oprocentowanie |

| Nest Bank | Lokata "Nest Lokata Witaj" | 7,6% |

| Bank Millennium | Lokata terminowa | 6,5% |

| PKO Bank Polski | Lokata na 3 miesiące | 6,2% |

| ING Bank Śląski | Lokata na 6 miesięcy | 6,0% |

| Alior Bank | Lokata na 12 miesięcy | 6,3% |

| mBank | Rachunek oszczędnościowy | 5,5% |

| Santander Bank Polska | Rachunek oszczędnościowy | 5,0% |

Jak porównać oprocentowanie w różnych bankach? Skuteczne metody

Porównywanie oprocentowania w bankach jest kluczowe dla osób, które chcą maksymalnie wykorzystać swoje oszczędności. Dzięki odpowiednim narzędziom można szybko i łatwo znaleźć najlepsze oferty, które odpowiadają naszym potrzebom. Warto zwrócić uwagę, że jakie jest oprocentowanie w bankach może się różnić w zależności od instytucji finansowej oraz rodzaju produktu. Dlatego skuteczne porównanie ofert pozwala na podjęcie świadomej decyzji.W dzisiejszych czasach wiele osób korzysta z narzędzi online, które umożliwiają szybkie porównanie stóp procentowych. Dzięki tym rozwiązaniom można zaoszczędzić czas i uniknąć przeszukiwania stron internetowych poszczególnych banków. Warto również zwrócić uwagę na dodatkowe koszty, takie jak opłaty za prowadzenie konta czy warunki wypłaty środków, które mogą wpłynąć na ostateczną atrakcyjność oferty.

Narzędzia online do porównywania ofert bankowych

Wybór odpowiednich narzędzi online do porównywania ofert bankowych może znacznie uprościć proces poszukiwania najlepszej oferty. Istnieje wiele platform, które oferują funkcje porównawcze, pozwalając na analizę różnych produktów finansowych w jednym miejscu. Na przykład, porównywarki takie jak Bankier.pl, Comperia.pl czy Money.pl oferują użytkownikom możliwość zestawienia oprocentowania lokat oraz rachunków oszczędnościowych.

| Narzędzie | Funkcje | Usability |

| Bankier.pl | Porównanie lokat, rachunków oszczędnościowych, kredytów | Łatwy w obsłudze, przejrzysty interfejs |

| Comperia.pl | Porównanie ofert bankowych, analizy finansowe | Intuicyjny, z dodatkowymi poradami finansowymi |

| Money.pl | Porównania produktów finansowych, aktualności rynkowe | Prosty w nawigacji, z aktualnymi danymi |

Jak ocenić atrakcyjność oprocentowania? Kluczowe wskaźniki

Aby ocenić atrakcyjność oprocentowania, warto zwrócić uwagę na kilka kluczowych wskaźników. Przede wszystkim, należy analizować roczne oprocentowanie (APY), które uwzględnia wszystkie koszty związane z danym produktem. Dodatkowo, warto porównać oferty pod kątem opłat oraz warunków, takich jak minimalna kwota lokaty czy możliwość wcześniejszego zerwania umowy bez utraty odsetek. Takie podejście pozwoli na lepsze zrozumienie, które oferty są rzeczywiście korzystne.

Czytaj więcej: Kto musi składać sprawozdanie do NBP? Obowiązki, terminy i konsekwencje

Co wpływa na wysokość oprocentowania w bankach? Zrozumienie mechanizmów

Wysokość oprocentowania w bankach jest kształtowana przez szereg czynników ekonomicznych, które mają wpływ na całą gospodarkę. Jednym z kluczowych elementów jest inflacja, która zmienia wartość pieniądza w czasie. Gdy inflacja rośnie, banki często podnoszą oprocentowanie, aby zrekompensować spadek siły nabywczej oszczędności. Z drugiej strony, w okresach niskiej inflacji oprocentowanie może być niższe, co wpływa na atrakcyjność ofert bankowych.

Innym istotnym czynnikiem jest polityka monetarna prowadzona przez bank centralny. Decyzje dotyczące stóp procentowych, które ogłasza bank centralny, mają bezpośredni wpływ na oprocentowanie oferowane przez banki komercyjne. Kiedy bank centralny obniża stopy procentowe, banki również zmniejszają swoje oprocentowanie, co może skłaniać klientów do korzystania z kredytów zamiast oszczędzania. Zrozumienie tych mechanizmów jest kluczowe dla wszystkich, którzy chcą świadomie zarządzać swoimi finansami.

Czynniki ekonomiczne kształtujące stawki oprocentowania

Oprocentowanie w bankach jest również uzależnione od popytu i podaży na rynku finansowym. Wysoki popyt na kredyty może prowadzić do wzrostu oprocentowania, ponieważ banki starają się maksymalizować swoje zyski. Z kolei w sytuacji, gdy podaż pieniędzy jest wysoka, banki mogą obniżać stawki, aby przyciągnąć więcej klientów. Dodatkowo, sytuacja gospodarcza, w tym wzrost gospodarczy oraz bezrobocie, również wpływa na decyzje banków dotyczące oprocentowania.

| Czynnik | Wpływ na oprocentowanie |

| Inflacja | Wzrost inflacji prowadzi do wyższych stóp procentowych |

| Polityka monetarna | Decyzje banku centralnego wpływają na oprocentowanie banków komercyjnych |

| Popyt na kredyty | Wysoki popyt może prowadzić do wzrostu oprocentowania |

| Wzrost gospodarczy | Może wpływać na stabilność i wysokość oprocentowania |

Rola polityki monetarnej w ustalaniu oprocentowania

Polityka monetarna odgrywa kluczową rolę w ustalaniu stóp procentowych w bankach. Bank centralny, poprzez swoje decyzje, wpływa na dostępność kredytów oraz koszty pożyczek. Na przykład, w sytuacji recesji, bank centralny może obniżyć stopy procentowe, aby zachęcić do inwestycji i konsumpcji. Z drugiej strony, w okresach wzrostu gospodarczego, może zdecydować się na ich podwyższenie, aby kontrolować inflację. Dlatego ważne jest, aby śledzić zmiany w polityce monetarnej, które mogą mieć wpływ na nasze oszczędności i kredyty.

Jak wybrać najlepszą ofertę bankową? Praktyczne wskazówki

Wybór odpowiedniej oferty bankowej może być kluczowy dla efektywnego zarządzania swoimi finansami. Aby znaleźć najlepsze rozwiązanie, warto zwrócić uwagę na kilka istotnych aspektów. Przede wszystkim, należy dokładnie zapoznać się z warunkami oferowanymi przez różne banki, takimi jak oprocentowanie, opłaty oraz zasady dotyczące wypłat i lokat. Różnice w tych elementach mogą znacząco wpłynąć na ostateczną wartość oferty.

Kolejnym ważnym krokiem jest porównanie dostępnych produktów. Warto zainwestować czas w analizę różnych opcji, aby upewnić się, że wybrana oferta jest dostosowana do naszych potrzeb. Nie zapominajmy również o opiniach innych klientów, które mogą dostarczyć cennych informacji na temat jakości obsługi i stabilności banku. Dzięki tym wskazówkom, możemy podjąć świadomą decyzję i wybrać ofertę, która przyniesie nam największe korzyści.

Na co zwrócić uwagę przy wyborze lokaty lub konta oszczędnościowego?

Wybierając lokatę lub konto oszczędnościowe, warto rozważyć kilka kluczowych czynników. Po pierwsze, zwróć uwagę na oprocentowanie, które powinno być konkurencyjne w porównaniu do innych ofert na rynku. Po drugie, sprawdź minimalną kwotę depozytu oraz czas trwania lokaty, aby upewnić się, że odpowiadają Twoim możliwościom finansowym. Ważne są również warunki wypłaty środków oraz ewentualne opłaty za prowadzenie konta, które mogą wpłynąć na rentowność twoich oszczędności.

- Oprocentowanie – wybierz ofertę z jak najwyższym oprocentowaniem.

- Minimalna kwota depozytu – upewnij się, że jest zgodna z Twoimi możliwościami.

- Czas trwania lokaty – dostosuj go do swoich planów finansowych.

- Warunki wypłaty – sprawdź, czy możesz wypłacić środki w razie potrzeby.

- Opłaty – zwróć uwagę na wszelkie dodatkowe koszty związane z prowadzeniem konta.

Jak uniknąć pułapek związanych z oprocentowaniem?

Wybierając ofertę bankową, warto być świadomym pułapek, które mogą wpłynąć na nasze oszczędności. Często banki kuszą klientów promocyjnymi stawkami oprocentowania, które po pewnym czasie mogą zostać znacznie obniżone. Dlatego ważne jest, aby dokładnie zapoznać się z warunkami oferty, aby uniknąć nieprzyjemnych niespodzianek. Ponadto, należy zwrócić uwagę na ukryte opłaty, które mogą znacząco wpłynąć na rentowność lokaty lub konta oszczędnościowego.

Innym istotnym aspektem jest termin wypłaty środków. Wiele banków stosuje zasady, które ograniczają możliwość wypłaty pieniędzy przed upływem określonego czasu, co może prowadzić do utraty odsetek. Zrozumienie tych zasad jest kluczowe dla podejmowania świadomych decyzji finansowych. Aby uniknąć pułapek związanych z oprocentowaniem, zawsze warto dokładnie analizować oferty i porównywać je z innymi dostępnymi opcjami.

Jak efektywnie zarządzać swoimi oszczędnościami w bankach?

W kontekście oprocentowania w bankach i dostępnych ofert, kluczowe jest nie tylko wybranie odpowiedniego produktu, ale również efektywne zarządzanie swoimi oszczędnościami. Warto rozważyć strategię dywersyfikacji swoich oszczędności, co oznacza rozłożenie inwestycji pomiędzy różne produkty bankowe, takie jak lokaty, rachunki oszczędnościowe, a także fundusze inwestycyjne. Taki podział nie tylko minimalizuje ryzyko, ale także pozwala na lepsze wykorzystanie dostępnych stóp procentowych w różnych bankach.

Dodatkowo, warto śledzić zmiany w ofertach bankowych oraz dostosowywać swoje decyzje finansowe do aktualnych warunków rynkowych. Używanie aplikacji mobilnych i narzędzi do monitorowania oprocentowania może pomóc w szybkim reagowaniu na korzystne zmiany. Na przykład, jeśli pojawi się nowa lokata z wyższym oprocentowaniem, można zainwestować w nią część swoich oszczędności, co przyczyni się do zwiększenia zysków. Taka proaktywna strategia oszczędzania nie tylko zwiększy rentowność, ale także zapewni większą elastyczność w zarządzaniu finansami.