Odsetki od kredytu to kluczowy element, który wpływa na finanse każdego kredytobiorcy. Są to koszty, które ponosimy za możliwość korzystania z pożyczonych pieniędzy. Wysokość odsetek zależy od wielu czynników, takich jak oprocentowanie kredytu oraz kwota pozostała do spłaty. Zrozumienie, jak działają odsetki, jest istotne nie tylko dla osób planujących zaciągnięcie kredytu, ale także dla tych, którzy już mają zobowiązania finansowe.

W artykule przyjrzymy się definicji odsetek, ich wpływowi na całkowity koszt kredytu oraz różnicom między odsetkami stałymi a zmiennymi. Dowiesz się również, jak obliczać odsetki w różnych typach kredytów oraz jakie strategie można zastosować, aby minimalizować koszty związane z odsetkami.

Kluczowe wnioski:

- Odsetki od kredytu są wynagrodzeniem dla instytucji finansowej za udostępnienie kapitału.

- Wysokość odsetek wpływa na całkowity koszt kredytu i może znacząco zwiększać miesięczne raty.

- Istnieją dwa główne typy odsetek: stałe i zmienne, które różnią się w sposobie naliczania.

- Obliczanie odsetek jest kluczowe dla zrozumienia, jak kształtują się raty kredytowe.

- Wcześniejsza spłata kredytu może prowadzić do znacznych oszczędności na odsetkach.

Definicja odsetek od kredytu i ich znaczenie dla kredytobiorców

Odsetki od kredytu to wynagrodzenie, które banki i instytucje finansowe pobierają za udostępnienie kapitału kredytobiorcy. Stanowią one istotny element kosztów związanych z korzystaniem z pożyczonych pieniędzy. Każda rata kredytu składa się z dwóch części: kapitałowej, która dotyczy spłaty samego kredytu, oraz odsetkowej, która jest wynagrodzeniem dla instytucji finansowej. Wysokość odsetek zależy od oprocentowania kredytu, które może być stałe lub zmienne. Zrozumienie, jak działają odsetki, jest kluczowe dla każdego, kto planuje zaciągnięcie kredytu lub już ma zobowiązania finansowe.

Odsetki mają duże znaczenie dla kredytobiorców, ponieważ wpływają na całkowity koszt kredytu oraz wysokość miesięcznych rat. Im wyższe oprocentowanie, tym większe odsetki, co może prowadzić do znacznych różnic w całkowitym koszcie zobowiązania. Dlatego warto dokładnie analizować oferty kredytowe, aby wybrać najkorzystniejszą opcję, która nie obciąży nadmiernie domowego budżetu.

Jak odsetki wpływają na całkowity koszt kredytu

Odsetki mają kluczowy wpływ na całkowity koszt kredytu, który kredytobiorca musi ponieść w trakcie spłaty zobowiązania. Wysokość odsetek jest uzależniona od oprocentowania oraz długości okresu kredytowania. Na przykład, kredyt hipoteczny na kwotę 300 000 zł z oprocentowaniem 3% na 30 lat może generować znaczne koszty w postaci odsetek, które mogą wynieść nawet 200 000 zł przez cały okres spłaty. Taka różnica w kosztach pokazuje, jak ważne jest zrozumienie wpływu odsetek na całkowite zobowiązanie.

Inny przykład to pożyczka gotówkowa na kwotę 50 000 zł z oprocentowaniem 10% na 5 lat. W takim przypadku całkowity koszt odsetek może wynieść około 15 000 zł. Jak widać, różne kwoty kredytów oraz różne stawki oprocentowania mają ogromny wpływ na to, ile ostatecznie zapłacimy. Dlatego warto przed podjęciem decyzji o kredycie dokładnie przeanalizować oferty różnych instytucji finansowych i porównać, jak odsetki wpływają na całkowity koszt kredytu.

| Kwota kredytu | Oprocentowanie | Okres kredytowania | Całkowity koszt odsetek |

| 300 000 zł | 3% | 30 lat | 200 000 zł |

| 50 000 zł | 10% | 5 lat | 15 000 zł |

Różnice między odsetkami stałymi a zmiennymi

Odsetki mogą być stałe lub zmienne, a wybór między nimi ma istotne znaczenie dla kredytobiorców. Odsetki stałe oznaczają, że oprocentowanie kredytu nie zmienia się przez cały okres spłaty. Dzięki temu kredytobiorca ma pewność, że wysokość jego raty pozostanie taka sama, co ułatwia planowanie budżetu. W przypadku odsetek zmiennych oprocentowanie może się zmieniać w zależności od sytuacji na rynku finansowym. To oznacza, że raty mogą rosnąć lub maleć, co wprowadza element niepewności.

Wybór między tymi dwoma rodzajami odsetek niesie ze sobą różne zalety i wady. Odsetki stałe są korzystne dla osób, które preferują stabilność i chcą uniknąć ryzyka wzrostu kosztów kredytu. Z drugiej strony, odsetki zmienne mogą być korzystne, gdy stopy procentowe są niskie, ponieważ mogą prowadzić do niższych kosztów w dłuższym okresie. Jednak w sytuacji wzrostu stóp procentowych, kredytobiorcy mogą się zmagać z rosnącymi ratami, co może wpłynąć na ich sytuację finansową.

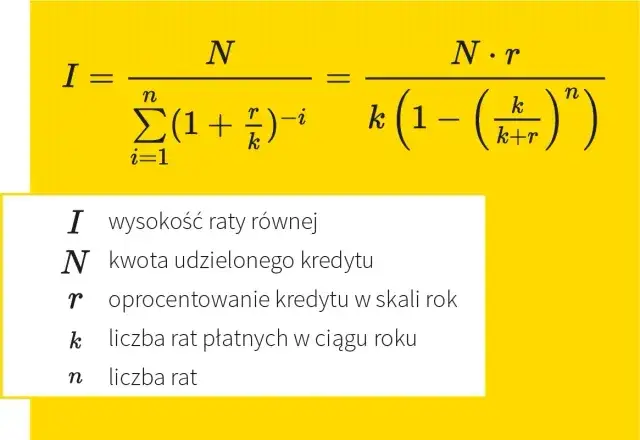

Obliczanie odsetek od kredytu i jego wpływ na raty

Obliczanie odsetek od kredytu jest kluczowe dla zrozumienia, jak wpływają one na wysokość miesięcznych rat. Kredytobiorcy powinni być świadomi, że odsetki są naliczane na podstawie pozostałego kapitału oraz ustalonego oprocentowania. Wysokość raty kredytowej składa się z części kapitałowej oraz odsetkowej, co oznacza, że im dłużej trwa kredyt, tym większy udział odsetek w ratach. Dlatego ważne jest, aby dokładnie analizować oferty kredytowe i rozumieć, jak różne stawki oprocentowania mogą wpłynąć na całkowity koszt kredytu.

Jak obliczyć odsetki w różnych typach kredytów

Obliczanie odsetek w kredytach jest kluczowe dla zrozumienia, jak różne typy zobowiązań wpływają na nasze finanse. W przypadku kredytów hipotecznych, odsetki są zazwyczaj naliczane na podstawie stałej lub zmiennej stopy procentowej. Na przykład, jeśli zaciągniesz kredyt hipoteczny na kwotę 300 000 zł z oprocentowaniem 4% na 30 lat, odsetki będą obliczane na podstawie pozostałego kapitału. Warto również zauważyć, że w przypadku kredytów hipotecznych, odsetki są często obliczane na podstawie systemu dziennego, co oznacza, że odsetki są naliczane codziennie na podstawie pozostałego salda kredytu.

W przypadku pożyczek osobistych, sposób obliczania odsetek może się różnić. Często stosuje się tutaj stałą stopę procentową, co oznacza, że wysokość raty pozostaje niezmienna przez cały okres spłaty. Na przykład, pożyczka na 20 000 zł z oprocentowaniem 10% na 5 lat może prowadzić do stałych miesięcznych rat, co ułatwia planowanie budżetu. Warto również zwrócić uwagę na różne metody obliczania odsetek, takie jak metoda malejąca czy stała, które mogą wpływać na całkowity koszt kredytu.

- Kredyty hipoteczne: Oprocentowanie może być stałe lub zmienne, obliczane na podstawie pozostałego kapitału.

- Pożyczki osobiste: Zazwyczaj mają stałe oprocentowanie, co pozwala na przewidywalność rat.

- Kredyty samochodowe: Często oferują różne opcje oprocentowania, w zależności od wartości pojazdu i okresu kredytowania.

Przykłady wpływu oprocentowania na wysokość raty

Różne stawki oprocentowania mają znaczący wpływ na wysokość miesięcznych rat kredytowych. Na przykład, kredyt hipoteczny na kwotę 400 000 zł z oprocentowaniem 3% na 30 lat generuje ratę w wysokości około 1 686 zł miesięcznie. W przypadku wzrostu oprocentowania do 5%, ta sama kwota kredytu może prowadzić do raty wynoszącej około 2 148 zł miesięcznie. Takie różnice pokazują, jak ważne jest zrozumienie odsetek od kredytu oraz ich wpływu na nasze finanse.

Inny przykład to pożyczka osobista na 15 000 zł z oprocentowaniem 8% na 3 lata. W tym przypadku miesięczna rata wynosi około 500 zł przy stałym oprocentowaniu. Gdyby oprocentowanie wzrosło do 12%, miesięczna rata mogłaby wzrosnąć do około 550 zł. Te przykłady ilustrują, jak nawet niewielkie zmiany w oprocentowaniu mogą znacząco wpłynąć na wysokość raty i całkowity koszt kredytu.

Czytaj więcej: Co to jest oprocentowanie rachunku i jak wpływa na Twoje oszczędności

Jak zarządzać odsetkami od kredytu i minimalizować koszty

Zarządzanie odsetkami od kredytu jest kluczowe dla każdego kredytobiorcy, który chce minimalizować koszty związane z pożyczonym kapitałem. Zrozumienie, jak działają odsetki, pozwala na podejmowanie lepszych decyzji finansowych i unikanie niepotrzebnych wydatków. Istnieje wiele strategii, które można zastosować, aby zredukować całkowite koszty kredytu, a ich skuteczność może znacząco wpłynąć na stabilność finansową kredytobiorcy. Warto zatem poznać różne metody, które pomogą w efektywnym zarządzaniu odsetkami.

W kolejnych sekcjach przedstawimy konkretne strategie, takie jak refinansowanie kredytu, negocjowanie warunków umowy oraz dokonywanie wcześniejszych spłat. Każda z tych metod ma swoje zalety i może być dostosowana do indywidualnych potrzeb kredytobiorcy. Dzięki odpowiednim działaniom można znacząco obniżyć wysokość odsetek i tym samym zredukować całkowity koszt kredytu.

Strategie na obniżenie odsetek w trakcie spłaty kredytu

W celu obniżenia odsetek w trakcie spłaty kredytu, kredytobiorcy mogą zastosować kilka skutecznych strategii. Jedną z najpopularniejszych metod jest refinansowanie kredytu, które polega na zaciągnięciu nowego kredytu na korzystniejszych warunkach, aby spłacić istniejące zobowiązanie. Dzięki temu można uzyskać niższe oprocentowanie, co przekłada się na mniejsze miesięczne raty oraz oszczędności na odsetkach. Warto jednak upewnić się, że koszty związane z refinansowaniem, takie jak prowizje czy opłaty notarialne, nie przewyższą potencjalnych oszczędności.

Inną strategią jest negocjowanie warunków umowy z bankiem. Kredytobiorcy, którzy mają dobrą historię kredytową, mogą próbować renegocjować oprocentowanie swojego kredytu. Wiele banków jest skłonnych do dostosowania warunków umowy, aby zatrzymać lojalnych klientów. Ponadto, dokonywanie wcześniejszych spłat kredytu, jeśli to możliwe, również może pomóc w obniżeniu całkowitych odsetek. Każda dodatkowa wpłata na kapitał zmniejsza pozostałą kwotę do spłaty, co w efekcie obniża odsetki naliczane w przyszłości.

Wpływ wcześniejszej spłaty kredytu na odsetki

Dokonywanie wcześniejszych spłat kredytu może znacząco wpłynąć na całkowity koszt odsetek. Kiedy kredytobiorca decyduje się na dodatkowe wpłaty, zmniejsza tym samym pozostały kapitał, co prowadzi do niższych odsetek w przyszłości. Na przykład, jeśli ktoś ma kredyt hipoteczny na 300 000 zł z oprocentowaniem 4% i dokonuje dodatkowej spłaty w wysokości 10 000 zł, to odsetki będą naliczane od mniejszej kwoty, co przełoży się na oszczędności. Taka strategia może być szczególnie korzystna w przypadku kredytów o długim okresie spłaty.

Wcześniejsza spłata kredytu nie tylko zmniejsza całkowite odsetki, ale także skraca czas spłaty zobowiązania. Na przykład, jeśli kredytobiorca zaciągnął pożyczkę na 50 000 zł na 5 lat z oprocentowaniem 8% i zdecyduje się na wcześniejszą spłatę po 2 latach, może zaoszczędzić znaczną kwotę na odsetkach. Warto jednak przed podjęciem decyzji o wcześniejszej spłacie sprawdzić, czy bank nie nalicza dodatkowych opłat za wcześniejsze zakończenie umowy.

Czytaj więcej: Jak uporządkować finanse i skutecznie pozbyć się zadłużenia?

Jak wykorzystać technologię do zarządzania odsetkami kredytowymi

W dzisiejszych czasach, technologia odgrywa kluczową rolę w zarządzaniu finansami osobistymi, w tym w obszarze odsetek od kredytu. Dzięki aplikacjom mobilnym i platformom fintech, kredytobiorcy mogą na bieżąco monitorować swoje zobowiązania oraz analizować możliwości refinansowania. Na przykład, wiele aplikacji oferuje funkcje, które pozwalają na porównanie aktualnych stawek oprocentowania dostępnych na rynku, co ułatwia podjęcie decyzji o refinansowaniu kredytu w odpowiednim momencie. Warto również korzystać z narzędzi do symulacji, które pomogą oszacować, jak wcześniejsze spłaty wpłyną na całkowity koszt kredytu.

Przyszłość zarządzania odsetkami może być jeszcze bardziej zautomatyzowana dzięki algorytmom sztucznej inteligencji, które analizują dane finansowe użytkowników i sugerują najlepsze strategie oszczędnościowe. Na przykład, AI może przewidywać, kiedy warto dokonać dodatkowej spłaty, aby maksymalnie zredukować odsetki. Takie podejście nie tylko zwiększa oszczędności, ale również pozwala na lepsze planowanie przyszłych wydatków. W miarę jak technologia będzie się rozwijać, możliwości zarządzania odsetkami i kosztami kredytów będą się zwiększać, co przyniesie korzyści dla świadomych kredytobiorców.