W niniejszym artykule przyjrzymy się bliżej temu zagadnieniu, wyjaśniając, co to jest oprocentowanie rachunku, jak jest obliczane oraz jakie czynniki mają na nie wpływ. Dowiemy się również, jak oprocentowanie wpływa na nasze oszczędności i w jaki sposób możemy je optymalizować, aby maksymalizować zyski.

Kluczowe informacje:- Oprocentowanie rachunku to odsetki, które bank płaci za korzystanie z naszych pieniędzy.

- Wysokość oprocentowania może znacząco wpłynąć na nasze oszczędności i inwestycje.

- Oprocentowanie może być stałe lub zmienne, co wpływa na jego stabilność w czasie.

- Istnieje wiele czynników, które wpływają na wysokość oprocentowania, w tym sytuacja na rynku oraz polityka banku.

- Optymalizacja oprocentowania rachunku może pomóc w zwiększeniu zysków z oszczędności.

Co to jest oprocentowanie rachunku i dlaczego jest ważne dla Ciebie

Oprocentowanie rachunku to kluczowy element w zarządzaniu finansami osobistymi. Oznacza ono wysokość odsetek, które bank wypłaca właścicielowi rachunku za udostępnienie mu swoich pieniędzy. Wysokość oprocentowania ma ogromne znaczenie, ponieważ wpływa na to, jak szybko rosną nasze oszczędności. Zrozumienie tej kwestii pozwala lepiej planować swoje finanse oraz podejmować świadome decyzje dotyczące oszczędzania i inwestowania.

Oprocentowanie rachunku jest istotne nie tylko dla osób oszczędzających, ale także dla tych, którzy chcą maksymalizować swoje zyski z inwestycji. Dzięki zrozumieniu podstawowych zasad rządzących oprocentowaniem, możemy lepiej wybierać oferty banków i optymalizować nasze zyski. Warto zatem poznać, jak działa oprocentowanie i jakie ma znaczenie w codziennym życiu finansowym.

Definicja oprocentowania rachunku i jego podstawowe zasady

Definicja oprocentowania rachunku jest prosta: to procentowa wartość, która określa, ile bank płaci właścicielowi rachunku za korzystanie z jego środków. Oprocentowanie może być różne w zależności od rodzaju rachunku oraz polityki banku. Zazwyczaj wyrażane jest w skali rocznej, co oznacza, że bank informuje nas, ile odsetek otrzymamy w ciągu roku na podstawie zgromadzonych środków.

Podstawowe zasady dotyczące oprocentowania obejmują również to, że wysokość odsetek może się zmieniać w zależności od warunków rynkowych oraz decyzji banku. Warto zwrócić uwagę, że niektóre rachunki oferują stałe oprocentowanie, co oznacza, że wysokość odsetek nie zmienia się przez określony czas, podczas gdy inne mogą mieć oprocentowanie zmienne, które dostosowuje się do aktualnych warunków rynkowych. Zrozumienie tych zasad jest kluczowe dla efektywnego zarządzania swoimi finansami.Jak oprocentowanie wpływa na oszczędności i inwestycje

Oprocentowanie rachunku ma kluczowe znaczenie dla każdego, kto chce efektywnie zarządzać swoimi finansami. Wysokość odsetek, które bank oferuje na rachunkach oszczędnościowych, bezpośrednio wpływa na to, jak szybko rosną nasze oszczędności. Im wyższe oprocentowanie, tym większe zyski z oszczędności, co może przyczynić się do osiągnięcia celów finansowych, takich jak zakup mieszkania czy zabezpieczenie emerytury.

Warto również zauważyć, że oprocentowanie wpływa na decyzje inwestycyjne. Kiedy stopy procentowe są wysokie, inwestycje w produkty bankowe mogą wydawać się bardziej atrakcyjne w porównaniu do innych form inwestycji, takich jak akcje czy nieruchomości. Z drugiej strony, niskie oprocentowanie może skłonić inwestorów do poszukiwania bardziej ryzykownych, ale potencjalnie bardziej zyskownych opcji. Zrozumienie, jak oprocentowanie rachunku wpływa na oszczędności i inwestycje, jest kluczowe dla podejmowania świadomych decyzji finansowych.

Jak obliczane jest oprocentowanie rachunku w bankach

Obliczanie oprocentowania rachunku w bankach opiera się na różnych metodach, które mogą się różnić w zależności od instytucji finansowej. Banki stosują różne wskaźniki, takie jak WIBOR (Warsaw Interbank Offered Rate) dla oprocentowania zmiennego lub ustalone stawki dla oprocentowania stałego. Wysokość oprocentowania często zależy od polityki monetarnej, a także od sytuacji ekonomicznej w kraju.Warto również pamiętać, że banki mogą oferować różne stawki oprocentowania w zależności od rodzaju rachunku. Na przykład, rachunki oszczędnościowe mogą mieć inne oprocentowanie niż rachunki bieżące. W związku z tym, kluczowe jest, aby klienci dokładnie zapoznali się z warunkami oferowanymi przez banki, aby wybrać najlepsze opcje, które odpowiadają ich potrzebom finansowym.

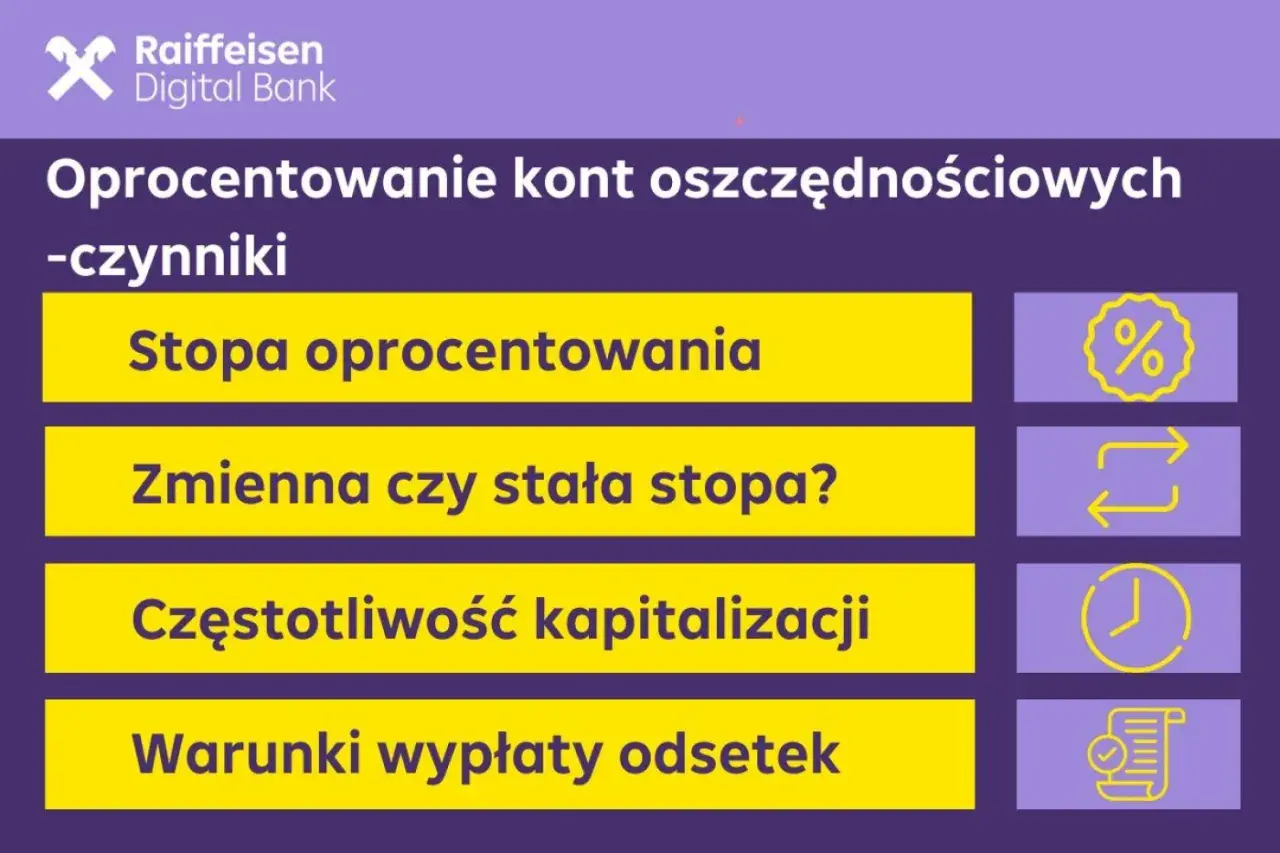

Czynniki wpływające na wysokość oprocentowania rachunku

Wysokość oprocentowania rachunku jest uzależniona od wielu czynników, które mogą się zmieniać w czasie. Przede wszystkim, sytuacja gospodarcza w kraju ma kluczowe znaczenie. Wzrost inflacji często prowadzi do podniesienia stóp procentowych, co z kolei może zwiększyć oprocentowanie oferowane przez banki. Z drugiej strony, w okresach kryzysowych banki mogą obniżać oprocentowanie, aby zachować płynność finansową.

Kolejnym czynnikiem są polityki monetarne banków centralnych. Decyzje podejmowane przez Narodowy Bank Polski (NBP) dotyczące stóp procentowych mają bezpośredni wpływ na oprocentowanie rachunków bankowych. Banki dostosowują swoje oferty w zależności od tych zmian, co wpływa na to, jakie oprocentowanie proponują swoim klientom. Dodatkowo, konkurencja między bankami także odgrywa ważną rolę – instytucje finansowe starają się przyciągnąć klientów, oferując korzystniejsze warunki.Różne typy oprocentowania: stałe vs. zmienne

Oprocentowanie rachunków bankowych dzieli się na dwa główne typy: oprocentowanie stałe i oprocentowanie zmienne. Oprocentowanie stałe oznacza, że wysokość odsetek pozostaje niezmienna przez określony czas, co daje pewność klientowi co do zysków. Jest to korzystne w czasach niepewności gospodarczej, ponieważ pozwala na stabilne planowanie finansowe.

Natomiast oprocentowanie zmienne jest uzależnione od warunków rynkowych i może się zmieniać w zależności od decyzji banku centralnego oraz sytuacji na rynku finansowym. Choć może to prowadzić do wyższych zysków w okresach wzrostu stóp procentowych, niesie też ryzyko, że w czasach spadku oprocentowania, zyski mogą być znacznie niższe. Klienci powinni zatem dokładnie rozważyć, który typ oprocentowania lepiej odpowiada ich potrzebom finansowym.

| Typ oprocentowania | Opis | Zalety | Wady |

|---|---|---|---|

| Stałe | Wysokość oprocentowania nie zmienia się przez określony czas | Stabilność i przewidywalność zysków | Brak możliwości korzystania z wyższych stóp procentowych |

| Zmienne | Wysokość oprocentowania może się zmieniać w zależności od warunków rynkowych | Potencjalnie wyższe zyski w okresach wzrostu stóp | Ryzyko spadku zysków w przypadku obniżenia stóp procentowych |

Czytaj więcej: Jak obliczyć odsetki w skali roku i uniknąć błędów w obliczeniach finansowych

Praktyczne przykłady oprocentowania rachunku w codziennym życiu

Oprocentowanie rachunku ma realny wpływ na nasze codzienne finanse. Na przykład, jeśli posiadamy rachunek oszczędnościowy z oprocentowaniem wynoszącym 2%, to na każde 1000 zł, które zdeponujemy, otrzymamy 20 zł odsetek rocznie. Taki zysk może wydawać się niewielki, ale w dłuższej perspektywie, regularne oszczędzanie na takim rachunku może przynieść znaczące korzyści.

Innym przykładem może być rachunek bieżący, który często oferuje niższe oprocentowanie, ale z większą elastycznością w dostępie do środków. Banki, takie jak PKO Bank Polski czy mBank, mogą oferować różne stawki oprocentowania w zależności od rodzaju rachunku oraz aktualnych promocji. Dlatego ważne jest, aby porównywać oferty różnych banków, aby wybrać najlepszą opcję dla swoich potrzeb finansowych.

Jak oprocentowanie rachunku wpływa na Twoje finanse osobiste

Wysokość oprocentowania rachunku ma bezpośredni wpływ na zdrowie finansowe jednostki. Im wyższe oprocentowanie, tym szybciej rosną nasze oszczędności, co może pomóc w osiągnięciu celów finansowych, takich jak zakup mieszkania czy zabezpieczenie emerytury. Dobre oprocentowanie może także zniechęcać do wydawania pieniędzy, skłaniając do oszczędzania.

Co więcej, oprocentowanie wpływa na decyzje inwestycyjne. Wysokie oprocentowanie zachęca do trzymania pieniędzy na rachunkach oszczędnościowych lub inwestycji o niskim ryzyku, podczas gdy niskie oprocentowanie może skłonić do poszukiwania bardziej ryzykownych, ale potencjalnie bardziej zyskownych opcji. W ten sposób, zrozumienie wpływu oprocentowania na nasze finanse osobiste jest kluczowe dla podejmowania świadomych decyzji finansowych.

Porównanie oprocentowania różnych rachunków bankowych

Oprocentowanie rachunków bankowych może znacznie się różnić w zależności od banku oraz typu rachunku. Na przykład, rachunki oszczędnościowe często oferują wyższe oprocentowanie niż rachunki bieżące, co czyni je bardziej atrakcyjnymi dla osób, które chcą gromadzić oszczędności. Banki, takie jak PKO Bank Polski oraz mBank, mają różne oferty, które warto porównać przed podjęciem decyzji o otwarciu konta.

Warto również zwrócić uwagę na promocje, które mogą zwiększyć oprocentowanie na określony czas. Na przykład, niektóre banki oferują wyższe oprocentowanie przez pierwsze kilka miesięcy po otwarciu konta, co może być korzystne dla nowych klientów. Poniżej przedstawiamy porównanie oprocentowania różnych typów rachunków bankowych dostępnych na polskim rynku.

| Bank | Typ rachunku | Oprocentowanie |

|---|---|---|

| PKO Bank Polski | Rachunek oszczędnościowy | 2,5% |

| mBank | Rachunek oszczędnościowy | 2,2% |

| ING Bank Śląski | Rachunek bieżący | 0,5% |

| Bank Millennium | Rachunek oszczędnościowy | 2,0% |

Jak wykorzystać oprocentowanie rachunku do planowania finansów

Wykorzystanie oprocentowania rachunku jako narzędzia do planowania finansowego może przynieść znaczące korzyści. Kluczowym krokiem jest stworzenie planu oszczędnościowego, który uwzględnia różne typy rachunków i ich oprocentowanie. Na przykład, zamiast trzymać wszystkie oszczędności na jednym rachunku, warto rozważyć podział środków pomiędzy rachunki oszczędnościowe i inwestycyjne. Dzięki temu można maksymalizować zyski, korzystając z wyższych stóp oprocentowania, a jednocześnie zachować płynność finansową.

Dodatkowo, śledzenie trendów rynkowych i zmian w polityce monetarnej może pomóc w podejmowaniu decyzji o przeniesieniu środków do banków oferujących lepsze warunki. Warto również korzystać z narzędzi finansowych, takich jak kalkulatory oszczędnościowe, które pozwalają na symulację przyszłych zysków w zależności od wysokości oprocentowania. W ten sposób, świadome zarządzanie oprocentowaniem rachunku może stać się kluczowym elementem strategii finansowej, prowadząc do realizacji długoterminowych celów finansowych.